製造業における利益率とは、売上高に対する利益の割合を指し、投入した経営資源(材料・設備・労働力)をどれだけ効率的に付加価値へ変換できたかを示す「収益性の指標」です。

一方の原価率は売上に対する製造費用の割合であり、この両者の合計は常に100%となるシーソーの関係にあります。

令和8年(2026年)現在、中小製造業は原材料費の変動、エネルギー価格の高騰、そして最低賃金の上昇という「三重高」に直面しており、従来の原価構造のままでは利益率の維持が困難になっています。

今、経営者に求められているのは、単なる会計上の数字としてではなく、自社の技術力や交渉力が凝縮された「通信簿」としてこれらの指標を読み解く力です。

本記事では、製造業の経営判断において注視すべき3つの利益率の定義から

- 売上総利益

- 営業利益

- 経常利益

最新統計に基づく業種別の適正目安、そして「どんぶり勘定」を脱却して利益を最大化するための原価構造の解剖までを体系的に解説します。

この記事を通じて自社の原価構造を正しく把握することは、2026年1月施行の改正取適法を追い風とした価格転嫁交渉や、次なる設備投資、企業価値向上を実現するための生存戦略となります。

それでは、まずは基本となる「利益率の定義」から紐解いていきましょう。

単なる用語解説に留まらず、各利益が「製造現場の何を表しているのか」という経営的な意味合いを深掘りしていきます。

製造業における利益率の基本

製造業の経営において「利益率」という言葉は多用されますが、どの段階の利益を指しているかによって、その数字が持つ意味は全く異なります。

まずは、経営判断の土台となる基本的な定義と、製造業で特に注視すべき3つの指標を整理しましょう。

利益率とは何か?(売上高利益率の定義)

利益率とは、売上高という「分母」に対して、最終的に手元に残った利益という「分子」がどれくらいの割合かを示す指標です。

売上高利益率 = 利益÷売上高×100

製造業における利益率は、単なる「儲けの割合」ではありません。

それは、「投入した経営資源(材料・設備・労働力)を、どれだけ効率的に付加価値へ変換できたか」を示す、いわば変換効率の指標です。

製造業で重視される3つの利益率

製造業の損益計算書(P/L)には複数の「利益」が登場しますが、中小製造業の経営者が現場改善や価格交渉に活かすべきは、以下の3つです。

① 売上高総利益率(粗利率):現場の「稼ぐ力」

売上高から売上原価(材料費、労務費、外注費など)を差し引いたものが「売上総利益(粗利)」です。

- 経営的意味: 製品そのものの競争力や、工場の生産効率をダイレクトに反映します。

- 注視すべき点: ここが低い場合、「そもそも高く売れる製品ではない(付加価値が低い)」か、「作るのにコストがかかりすぎている(現場のムダ)」のどちらか、あるいは両方に課題があります。中小製造業においては、すべての利益の源泉となる最も重要な指標です。

② 売上高営業利益率:本業の「経営力」

粗利から、販売費及び一般管理費(営業マンの人件費、広告宣伝費、研究開発費など)を差し引いたものです。

- 経営的意味: 製造だけでなく、売るための活動や管理業務を含めた「本業全体」の収益性を示します。

- 注視すべき点: 「現場は頑張って粗利を出しているのに、営業コストや間接部門の経費が重すぎて利益が残らない」といった、組織構造の歪みを発見するのに役立ちます。

③ 売上高経常利益率:企業の「総合力」

営業利益に、本業以外での収益(受取利息や助成金など)と費用(借入金の利息など)を加味したものです。

- 経営的意味: 資金繰りや財務状況を含めた、企業としてのトータルな実力を示します。

- 注視すべき点: 設備投資のための借入金利息が重荷になっていないか、あるいは本業以外の収益で辛うじて黒字を保っていないかなど、中長期的な安定性を見る指標となります。

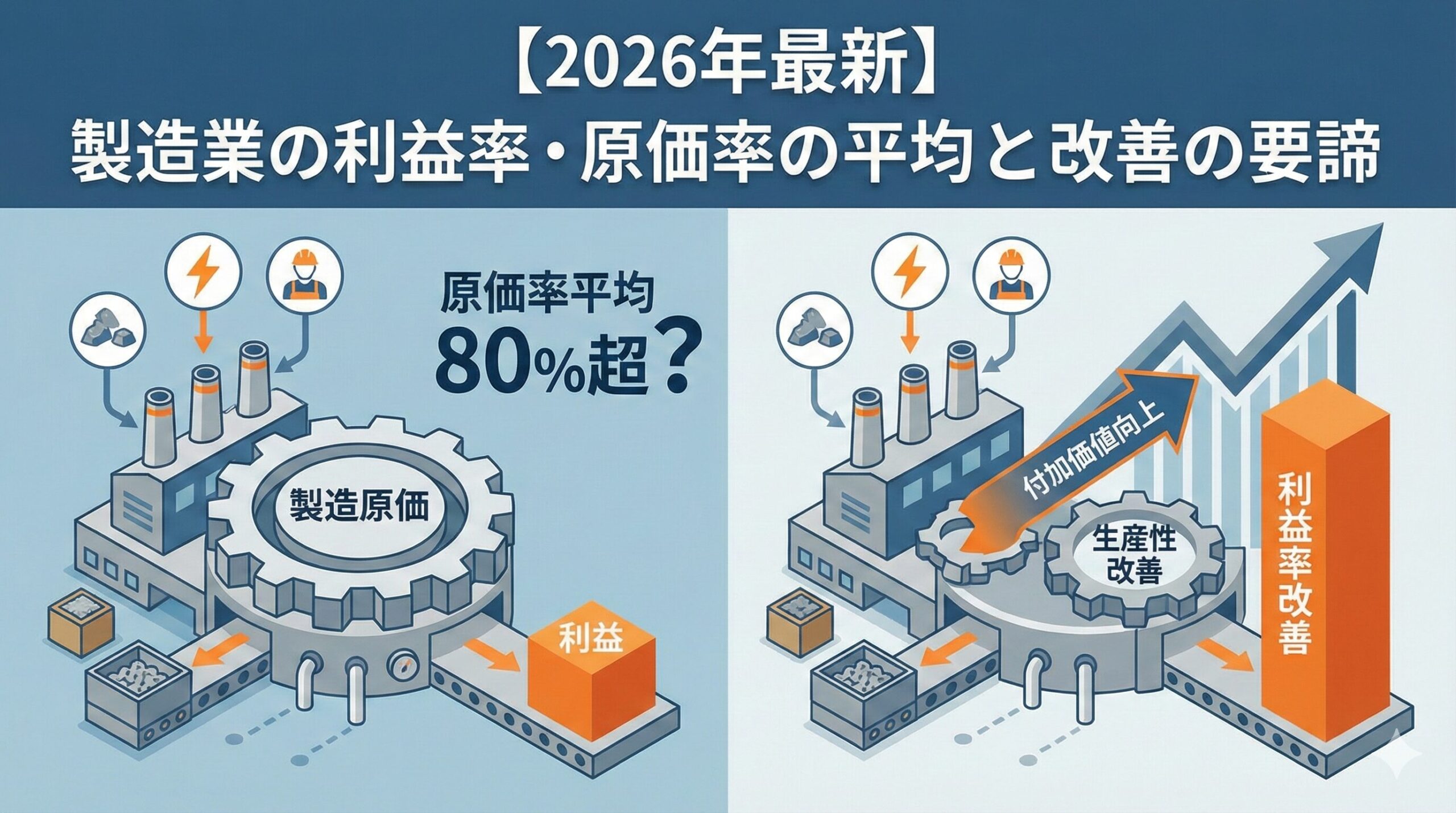

原価率との関係(原価率 + 利益率 = 100%の構造)

製造業の収益構造を理解する上で、最もシンプルかつ強力な公式がこれです。

原価率 + 売上高総利益率 = 100%

売上高を100としたとき、原価が80%なら利益率は20%になります。

当たり前のことに聞こえるかもしれませんが、この「シーソーの関係」を骨身に染みて理解することが改善の第一歩です。

なぜなら、多くの製造現場では「原価(材料費や工賃)」は積み上げ方式で計算されますが、「利益」は最後に出る余り物のように扱われがちだからです。

しかし、利益率を改善するためには、「原価を1%削ることは、利益を1%積み増すことと同じである」という強い認識が必要です。

1,000万円の売上で利益を10万円増やすのは大変ですが、原価を1%(10万円)削減することは、現場の工夫次第で十分に実現可能な領域だからです。

単に統計データを並べるだけでなく、「なぜその業種はそのような利益率になるのか」という構造的な理由と、「平均値との正しい向き合い方」について解説します。

製造業の利益率・原価率の平均値

「自社の利益率は、業界の中でどの程度の位置にいるのか?」を知ることは、自社の強みや弱みを客観視するための第一歩です。

しかし、製造業と一言で括っても、扱う商材や加工プロセスによってその構造は大きく異なります。

ここでは、経済産業省の「工業統計調査」や中小企業庁のデータを踏まえた、実務的な目安を見ていきましょう。

業種別の利益率・原価率の目安

製造業の売上高営業利益率は、全業種平均で4%〜5%前後と言われていますが、業種ごとに以下のような特徴的な傾向があります。

企業規模別の傾向:大企業と中小企業の違い

利益率において、企業の「規模」は無視できない要素です。

- 大企業: 規模の経済を活かした大量仕入れによる「原材料費の抑制」と、高度な自動化による「労務費の低減」が可能です。そのため、原価率を抑え、高い利益率を維持しやすい構造にあります。

- 中小企業: 多品種少量生産や特注対応が強みとなる反面、段取り替えの多さや仕入価格の高さから、原価率は高止まりしやすくなります。

しかし、注目すべきは「高収益な中小企業」の存在です。

特定のニッチ分野でトップシェアを持つ、あるいは独自の特許技術を持つ中小企業の中には、営業利益率が15%〜20%を超えるような、「大企業以上の稼ぐ力」を持つ企業も確実に存在します。

平均値をどう捉えるべきか(単純比較の危険性)

ここで重要なアドバイスがあります。

「平均値よりも高いから安心、低いからダメ」という単純な判断は極めて危険です。

平均値には、以下の要素が反映されていないからです。

設備の償却状態

最新設備を導入したばかりの企業は、減価償却費(製造経費)がかさむため、一時的に利益率は下がりますが、将来の生産性は高まります。

逆に、古い設備を使い続けている企業は数字上の利益率は高く出ますが、突然の故障リスクや品質低下の懸念を抱えています。

ビジネスモデルの違い

材料をすべて支給される「工賃仕事」なのか、自社で材料を調達する「一貫生産」なのかで、分母となる売上高が大きく変わるため、利益率の数字だけを比較しても意味をなしません。

付加価値の源泉

「うちは他社より利益率が低い」と悩む企業が、実は他社よりも手厚いアフターサービス(販管費)を提供しており、それが顧客の信頼(リピート率)に繋がっている場合もあります。

平均値はあくまで「世の中の海図」です。

自社が今、どのあたりを航海しているかを知るための目印にはなりますが、目的地(目標利益)を決めるのは平均値ではなく、貴社の経営戦略そのものです。

製造業の原価構造と利益率の関係

利益率を改善しようとするとき、多くの経営者は「売上を伸ばす」か「経費を削る」のどちらかを考えます。

しかし、製造業において最もインパクトが大きいのは、売上原価の構造そのものに切り込むことです。

製造原価を構成する「3つの要素」

製造原価は、大きく分けて以下の3つで構成されます。

自社の決算書や試算表を思い浮かべながら確認してください。

材料費(Material Cost)

原材料、部品、購入品、消耗品など。「製品そのもの」になる費用です。

利益率への影響: 2024年以降、最も変動が激しい項目です。

ここの価格高騰を販売価格にスライド(転嫁)できないと、利益率は瞬く間に食いつぶされます。

労務費(Labor Cost)

現場で製造に従事する作業員の給料、賞与、社会保険料、退職金など。

利益率への影響: 日本全体で賃上げが進む中、最も管理が難しい項目です。

単なる「給料」ではなく、「その作業に何時間かかったか(工数)」という視点が欠けると、利益率は不透明になります。

製造経費(Overhead)

工場の電気代、ガス代、水道代、機械の減価償却費、メンテナンス費、外注加工費など。

利益率への影響: 設備投資が先行する製造業では、「固定的な経費」が重くのしかかります。

特に昨今の電気代高騰は、多くの企業の利益率を1〜2%押し下げる要因となっています。

変動費と固定費:利益率を左右する「もう一つの視点」

原価を「材料か、人か」で分けるのは会計上のルールですが、経営判断においては「売上に比例して動くか、動かないか」で分ける方がはるかに重要です。

利益率の「損益分岐点」のメカニズム

製造業は一般的に、他業種に比べて「固定費(設備や正社員)」が重い傾向にあります。

- 売上が低いとき: 重い固定費を少数の製品で分担するため、製品1個あたりの原価が高くなり、利益率は極めて低くなります。

- 稼働率が上がるとき: 固定費が多くの製品に分散されるため、1個あたりの原価が下がり、利益率が急激に向上します。これを「営業レバレッジ」と呼びます。

つまり、利益率が低い原因が「材料が高い(変動費の問題)」なのか、「稼働率が低くて固定費を回収できていない(固定費の問題)」なのかを切り分けることが、改善の第一歩です。

原価構造が利益率に与える「真の影響」

ここで、当サイトのテーマである「付加価値」に直結する話をします。

製造業の利益率を悪化させる最大の要因は、「見積もり段階の原価構造」と「実際の原価構造」が乖離することにあります。

見積段階と費用にずれが生じる例見積もりでは「作業時間1時間」として労務費を計算していたのに、実際には機械のトラブルや段取り替えの遅れで「1.5時間」かかってしまった。

この場合、材料費(変動費)は変わりませんが、労務費という「時間のコスト」が1.5倍になり、その製品の利益率は一気にマイナスへ転落します。

中小製造業において原価率が80%を超えるのは、多くの場合、この「見えない工数の増大(労務費のロス)」が原価の中に溶け込んでいるからです。

利益率が低くなる3つの原因

原価の構造を頭では理解していても、実際の経営現場で利益率を維持し続けるのは容易なことではありません。

特に「現場はフル回転しているのに、決算書を見ると利益が残っていない」という事態に陥っている場合、そこには必ず、自社の努力を無効化してしまう「利益の漏れ道」が存在します。

多くの中小製造業が直面している、利益率低下の3つの真因を探っていきましょう。

コスト上昇の波に呑まれる「不完全な価格転嫁」

現在、最も多くの企業で利益率を押し下げているのは、外部環境の変化を販売価格に正しく反映できていないという問題です。

多くの経営者は、原材料費が跳ね上がれば、その分を顧客に請求しようと試みます。

しかし、ここで陥りがちな罠が「目に見える材料代」だけの交渉に終始してしまうことです。

実際には、材料代の裏側で電気代などのエネルギーコストが膨らみ、最低賃金の上昇に伴う労務費の負担増が確実に利益を削り取っています。

これらを価格に乗せられないまま「材料費分だけ」を値上げした場合、売上高という分母は大きくなりますが、利益額(粗利)は増えません。

その結果、計算上の「利益率」は必然的に低下し、会社全体の体力は以前よりも消耗していくという皮肉な結果を招くのです。

2026年1月から施行された改正法(取適法)を追い風に、「お願い」ではなく「正当な対価の要求」として交渉の在り方をアップデートすることが、第一の課題となります。

全体像に惑わされる「どんぶり勘定」の代償

次に目を向けるべきは、社内の管理体制が生む盲点です。

「会社全体では黒字を維持しているから大丈夫だ」という安堵感が、実は特定の製品やプロジェクトが引き起こしている「赤字の垂れ流し」を覆い隠してしまいます。

製品ごとに採算を細かく分析してみると、驚くほど多くの現場で「売上規模は大きいが、実は手間がかかりすぎて赤字になっている製品(いわゆるゾンビ製品)」がラインを占拠しています。

こうした製品は、他の優良な仕事が生み出した利益を静かに食いつぶし、会社全体の利益率を平均値以下へと引き下げていきます。

見積もり時の「想定原価」と、実際に製造にかかった「実際原価」のズレを放置したまま、どんぶり勘定で経営を続けることは、穴の開いたバケツで水を汲み続けるようなものです。

現場の「時間」を浪費する生産効率の停滞

製造業において、最も高価なコストは「材料」ではなく「時間」です。

現場で働く人の労務費は、何もしなくても発生し続ける固定費に近い性質を持っており、この「時間」をどれだけ密度濃く付加価値に変えられるかが、利益率の決定打となります。

しかし、昨今の人手不足による熟練度の低下や、設備の老朽化による突発的なライン停止などは、この貴重な時間を容赦なく奪っていきます。

一度の段取り替えに予定以上の時間がかかり、歩留まり(良品率)が悪化すれば、その瞬間に製品1個あたりの労務費と材料ロスは跳ね上がり、利益は消失します。

現場の非効率は、単なる作業の遅れではなく、ダイレクトに利益率を侵食する「経営上の損失」であることを再認識しなければなりません。

利益率が低下する原因を特定したところで、最後に取り組むべきは、それらの課題を解決し、経営者が自社の数字を「コントロール可能な武器」に変えるための実践的なアクションです。

「決算が終わってみるまで正確な利益がわからない」という不透明な状態から脱却し、攻めの経営に転じるための3つのステップを紐解いていきましょう。

自社の利益率を正しく把握するために

会社全体の営業利益率という「平均値」は、時に経営の真実を覆い隠す霧となります。

全社で黒字を維持していても、その内訳には、利益を牽引するエース製品と、利益を密かに食いつぶす「隠れ赤字案件」が混在しているからです。

利益率を「結果」から「目標」へと変えるためには、より解像度の高い数字の捉え方が求められます。

個別採算の可視化から「霧」を晴らす

まず着手すべきは、製品別、あるいは取引先別の利益率を徹底的に可視化することです。

中小製造業の多くは多品種少量の仕事を受けていますが、それら一つひとつの「稼ぐ力」を把握している企業は驚くほど多くありません。

特定の得意先との取引が売上の大半を占めていても、詳細に分析してみると、その仕事のために割いている工数や設備維持費が利益を上回っているケースが多々あります。

このように個別の採算を浮き彫りにすることで、「どの仕事に注力し、どの仕事の条件を見直すべきか」という、経営者としての意思決定に明確な根拠が生まれます。

「限界利益」を経営のコンパスにする

次に、利益の質を見極めるための強力な道具として「限界利益」の視点を導入しましょう。

限界利益とは、売上高から材料費や外注費といった、製造に直接連動して動く「変動費」だけを差し引いたものです。

製造業には、売上の増減にかかわらず発生する人件費や減価償却費などの「固定費」が重くのしかかります。

たとえ最終的な営業利益が薄く見えても、限界利益が十分に確保され、固定費の回収に貢献しているならば、その仕事は工場の維持にとって価値があります。

逆に、限界利益が変動費(材料・外注費)を辛うじて上回る程度、あるいはマイナスになっている仕事は、動けば動くほど会社から現金を奪う「出血」状態です。

自社の固定費を賄うために、どの製品がどれだけ「真の利益」をもたらしているかを把握することが、安易な値下げを防ぐ最強の防波堤となります。

見積もりと現場を繋ぐ「予実管理」の徹底

最後に、最も地道ながら効果的なアクションが、見積もり時の想定と製造後の実績を照らし合わせる「答え合わせ」の習慣化です。

営業や設計が計算した「理論上の利益率」と、現場で実際に発生した「真の利益率」の間に生じる乖離こそが、利益改善のヒントが眠る場所です。

「想定よりも加工に時間がかかったのはなぜか」「不良品が予定より多く出た原因は何か」。

この乖離を放置せず、現場と事務方が共有し、次回の見積もりや作業手順の改善にフィードバックするサイクルを回してください。

この「予実のズレ」を埋め続ける作業こそが、どんぶり勘定を脱却し、確実に利益を積み上げる体質を作る唯一の道となります。

まとめ

利益率は、単なる会計上の計算結果ではありません。

それは、貴社が持つ独自の技術や現場の工夫が、市場からどれだけ正当に評価され、付加価値として認められたかを示す「経営のスコア」です。

原材料費や労務費が上昇し続ける2026年現在の環境下において、利益率を正しく把握し、向上させることは必須です。

これは、もはや努力目標ではなく、企業の誇りと従業員の生活を守り抜くための「生存戦略」そのものです。

まずは自社の数字を細分化し、どこに利益の源泉があり、どこから利益が漏れ出しているのかを特定することから始めてみてください。

その一歩が、次なる設備投資や人材育成への道を切り拓く原動力となるはずです。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。

筆者紹介

吉岡翼(中小企業診断士)

付加価値創造ラボ主宰

中央大学法学部卒。独立系コンサルティングファームにて東証プライム上場企業から中小製造業の経営支援に従事。

独立後は、「人と企業の理想を、現実に変える力に」を理念に価格転嫁や生産性向上の支援に注力している。