「毎日これほど現場はフル回転しているのに、なぜ決算書を見ると利益が残っていないのか?」 多くの経営者が抱くこの切実な疑問の答えは、売上高や粗利益(売上総利益)といった「総額」の数字の中に隠れてしまっています。

原材料費、エネルギー価格、そして人件費の「三重高」に直面する2026年現在の製造業において、従来の「売上至上主義」はもはや通用しません。

今、私たちが向き合うべきは、分母にある「作業時間」という有限の経営資源です。

本記事では、既存の記事で学んだ「付加価値」や「原価計算」の知識を統合し、現場の生産性を劇的に変える指標である「時間あたり付加価値」のつくり方を詳しく解説します。

なぜ「粗利益」だけでは不十分なのか?

製造業の経営指標として最も馴染み深い「粗利益」ですが、これだけを見て経営判断を下すことには大きなリスクが伴います。

なぜなら、粗利益は「いくら稼いだか」という結果は示してくれますが、そのために「どれだけの時間を費やしたか」というプロセスの効率性を教えてくれないからです。

総額の罠と時間単価の視点

例えば、粗利益が100万円出る2つの案件があるとします。

一方は50時間で完成し、もう一方は200時間かかったとしたらどうでしょうか。

総額としての粗利益は同じでも、現場の「稼ぐ密度」は4倍の開きがあります。

後者のような「手間ばかりかかる仕事」がラインを占拠していると、工場全体の収益性は目に見えて悪化します。

「時間あたり付加価値」の定義

ここで重要になるのが、「時間あたり付加価値」という考え方です。

付加価値とは、売上高から材料費や外注費などの外部購入価値を差し引いた、自社が生み出した独自の価値を指します。

これを作業時間で割ることで、現場の実力が浮き彫りになります。

時間あたり付加価値 = 売上高 – 外部購入価値/総作業時間

この指標は、単なる加工賃の積み上げではなく、顧客から評価された自社の技術や短納期対応が、どれだけ効率的に「利益」に変換されているかを測定する真のスコアとなります。

作業時間を減らすことが「付加価値」を押し上げる論理

付加価値を向上させる方法は、大きく分けて「販売価格を上げる」か「原価(特に時間)を減らす」かの2つしかありません。

2026年の改正取適法の施行により価格交渉のハードルは下がりましたが、それでも「価格を上げる」には相手があるため限界があります。

一方で、「時間を減らす」ことは自社の努力だけで完結できる生産性向上の最短ルートです。

分母を削るインパクト

数式を見れば明らかな通り、分子である付加価値額を増やすのが難しい局面こそ、分母である作業時間を短縮するインパクトが際立ちます。

作業時間を10%削減できれば、それだけで時間あたりの収益性は劇的に向上します。

これは、実質的に「販売価格を値上げした」のと同等の効果を、自社の改善活動だけで生み出すことを意味します。

ゾンビ製品からの脱却

限界利益分析(売上から材料費等の変動費を引いた利益の分析)を用いることで、どの製品が「利益は薄いが手間だけかかる」状態にあるかを特定できます。

こうした、いわば「現場の時間を食いつぶすゾンビ製品」に対し、作業時間の削減という切り口でメスを入れることが、工場全体の付加価値率を高めるための鍵となります。

賃上げ原資の確保という社会的要請

2026年現在、政府が進める最低賃金の上昇や物価高に伴う賃上げの圧力は、製造現場を直撃しています。

従業員の生活を守り、採用力を維持するためには、1時間で生み出す価値(時間あたり付加価値)を高める以外に、健全に賃金を上げ続ける道はありません。

ジョブコスティングによる「稼ぐ時間」の可視化

現場の時間をコントロールするためには、まず「何にどれだけ時間を使っているか」を正確に知る必要があります。

ここで威力を発揮するのが、製品ごと、あるいは工程ごとの工数を記録する「ジョブコスティング」です。

「勘と経験」からの脱却

多くの製造現場では、ベテランの「だいたいこれくらいで終わるだろう」という感覚で見積もりが作られています。

しかし、実際には機械のトラブルや段取り替えのロスによって、想定以上の時間がかかっているケースが少なくありません。

ジョブコスティングによって「事実」を積み上げることで、経営者は初めて客観的なデータに基づいた指示が出せるようになります。

想定と実績の「答え合わせ」

標準原価(あるべき時間)を設定し、それに対して実際にかかった時間(実際原価)を照らし合わせる「予実管理」が不可欠です。 もし乖離が生じているなら、そこには必ず「付加価値を食いつぶすムダ」が潜んでいます。

- 段取り替えの停滞: 準備に時間がかかりすぎていないか。

- 機械のチョコ停: 微細な停止が積み重なって工数を増やしていないか。

- 歩留まりの悪化: 不良品の手直しに、本来不要な時間を費やしていないか。

これらの「価値を生まない時間」を数値化することが、改善への第一歩となります。

現場を変える実践ステップ:時間を「価値」に変換する

可視化が完了したら、次は具体的なアクションです。時間を単なる「経過」ではなく、利益を生む「資産」として扱いましょう。

非付加価値作業の徹底排除

製造現場には、顧客が1円も払ってくれない「非付加価値作業」が溢れています。

移動、探し物、過剰な検査、過度な梱包などがそれにあたります。

これらを一つひとつ徹底的に排除し、機械が実際に「加工」を行っている「価値を生む時間」の密度を高めていく必要があります。

多品種少量生産を「強み」に変える

現代の市場ニーズは多品種少量へとシフトしており、これは中小製造業にとって大きな負担となります。

しかし、段取りの高速化(シングル段取りなど)によって、この切り替え時間を極限まで短縮できれば、他社が真似できない「短納期・多品種対応」という独自の付加価値を、高い収益性を保ったまま提供できるようになります。

「断る勇気」を支える数字

限界利益分析の結果、材料費や外注費、動力費などの変動費さえ賄えないような仕事があれば、その仕事は作れば作るほど現金を流出させています。

このような場合、時間を浪費し続けるのではなく、価格交渉を行うか、あるいは勇気を持って受注を断り、空いたキャパシティをより付加価値の高い仕事へ振り向ける決断が必要です。

その判断の根拠となるのが、これまで蓄積してきた「時間あたり付加価値」のデータです。

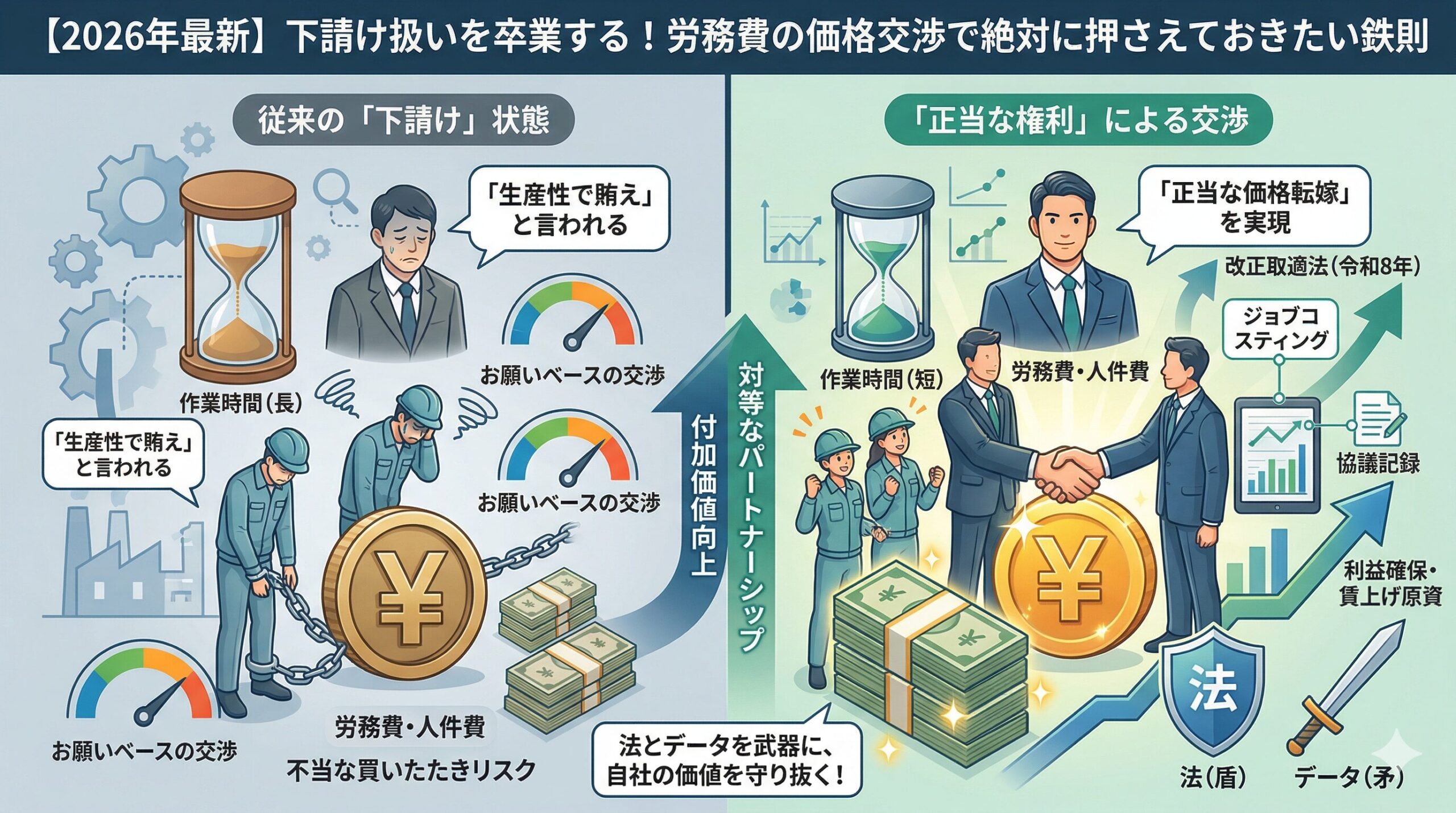

高めた付加価値を「正当な価格」に変える交渉術

自社での効率化努力を尽くしたとしても、外部要因によるコスト増をすべて吸収することは不可能です。

2026年現在の法環境は、そうした正当なコスト増を価格に反映させるための強力な追い風となっています。

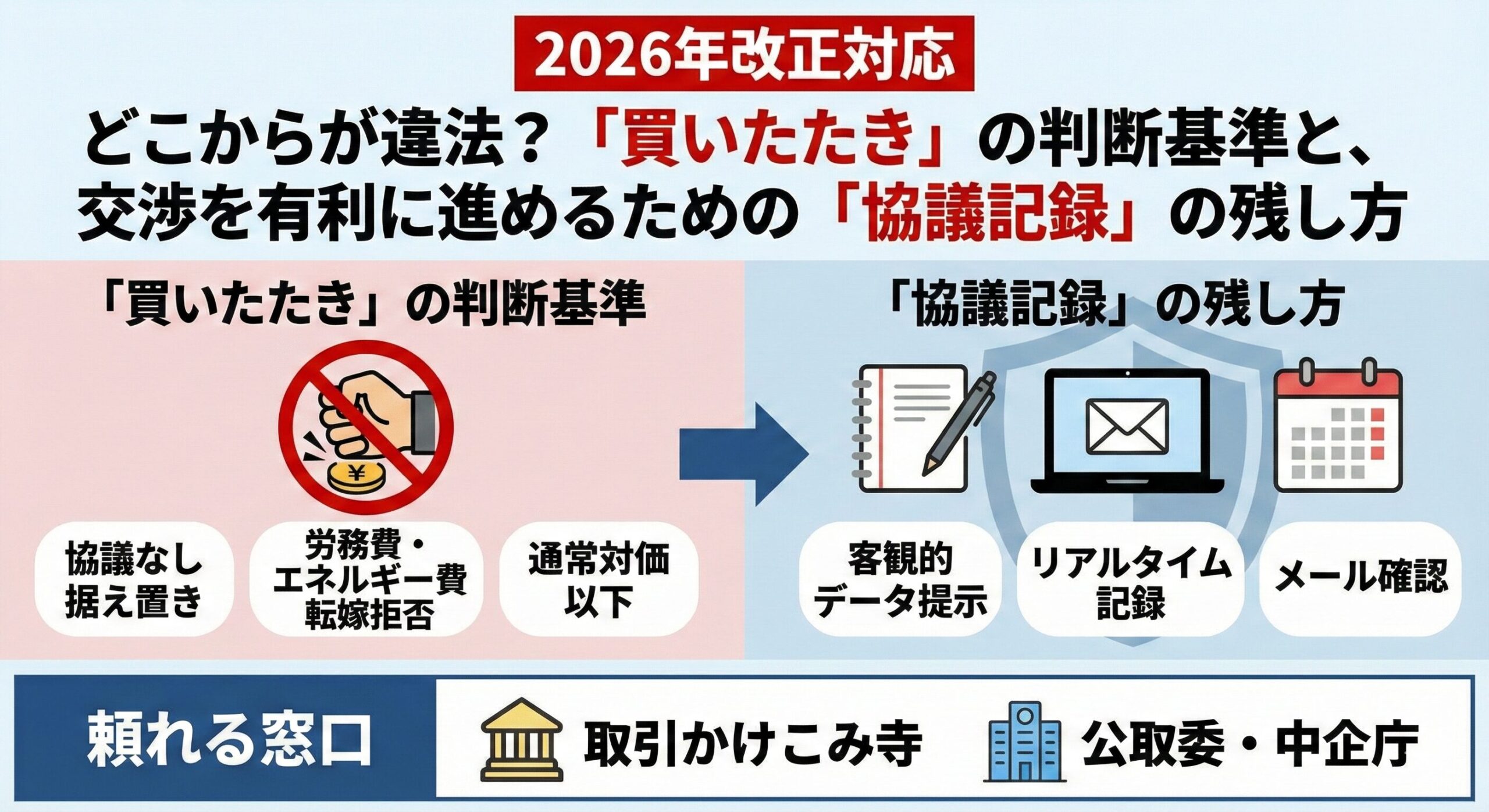

令和8年(2026年)1月1日から施行された「改正取適法」により、労務費やエネルギーコストの上昇を理由とした価格交渉において、発注側が誠実に応じないことは明確な違法リスク(買いたたき)となりました。

そうした環境下で、中小受託事業者には何が求められるのでしょうか。

「時間あたりコスト」の論理的提示

交渉のテーブルでは、「赤字で苦しい」という感情論ではなく、ジョブコスティングで得た客観的なデータを提示しましょう。

「製品1個あたりの工数はこれだけであり、最低賃金上昇に伴う時間単価の増加分を計算すると、これだけのコスト増となる。これは自社の効率化努力(〇%の時間短縮)では吸収しきれない範囲である」

このように、自社の努力の跡を見せた上での論理的な説明は、発注側の担当者が社内決裁を通すための強力な武器にもなります。

交渉プロセスの「記録」こそが最強の矛

交渉の内容は、必ず「5W1H」に基づいた協議記録として残してください。

交渉後に合意事項や保留事項をメールで送り、相手に確認を求めるプロセス(確認の強制)を徹底することで、万が一の際の法的エビデンスを構築できます。

この記録があるだけで、発注側は安易な買いたたきができなくなります。

まとめ:時間は、会社と従業員を守るための資産

「時間あたり付加価値」を意識した経営とは、単なるコスト削減ではありません。

それは、自社の技術と時間を安売りせず、そこで働く従業員の生活を、そして日本のものづくりの未来を守るための「生存戦略」です。

2026年という激動の時代において、利益率はもはや運任せの結果ではありません。

作業時間をコントロールし、生み出した付加価値をデータと法律(改正取適法)によって守り抜くこと。

その積み重ねの先にこそ、持続可能で強い「稼ぐ力」を持った工場がつくられていくのです。

まずは今日から、一つの製品、一つの工程にかかっている「時間」を正確に測ることから始めてみませんか?

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。