「売上は順調に上がっているはずなのに、なぜか手元に利益が残らない 。」

「多品種少量生産だから、一つひとつの製品にいくらコストがかかっているか正確に把握するのは不可能だと諦めている 。」

多くの中小製造業の経営現場で、このような悲鳴にも似た悩みを耳にします。

特に多品種少量生産を主軸とする企業では、製品の種類が増え、工程が複雑になるほど、現場の原価は「どんぶり勘定」になりがちです。

しかし、原材料費やエネルギー価格、さらには労務費が高騰し続ける現在の経営環境において、そのどんぶり勘定こそが、企業の利益をじわじわと食いつぶす「隠れ赤字」の温床となっています。

売上の大きな製品が、実は膨大な工数を要しており、利益貢献度が極めて低い……。

そんな事実に気づかないまま経営を続けることは、非常に大きなリスクを伴います 。

当サイトではこれまで、売上ではなく「利益」で価格転嫁の優先順位を決める重要性や、原価計算の基礎についてお伝えしてきました。

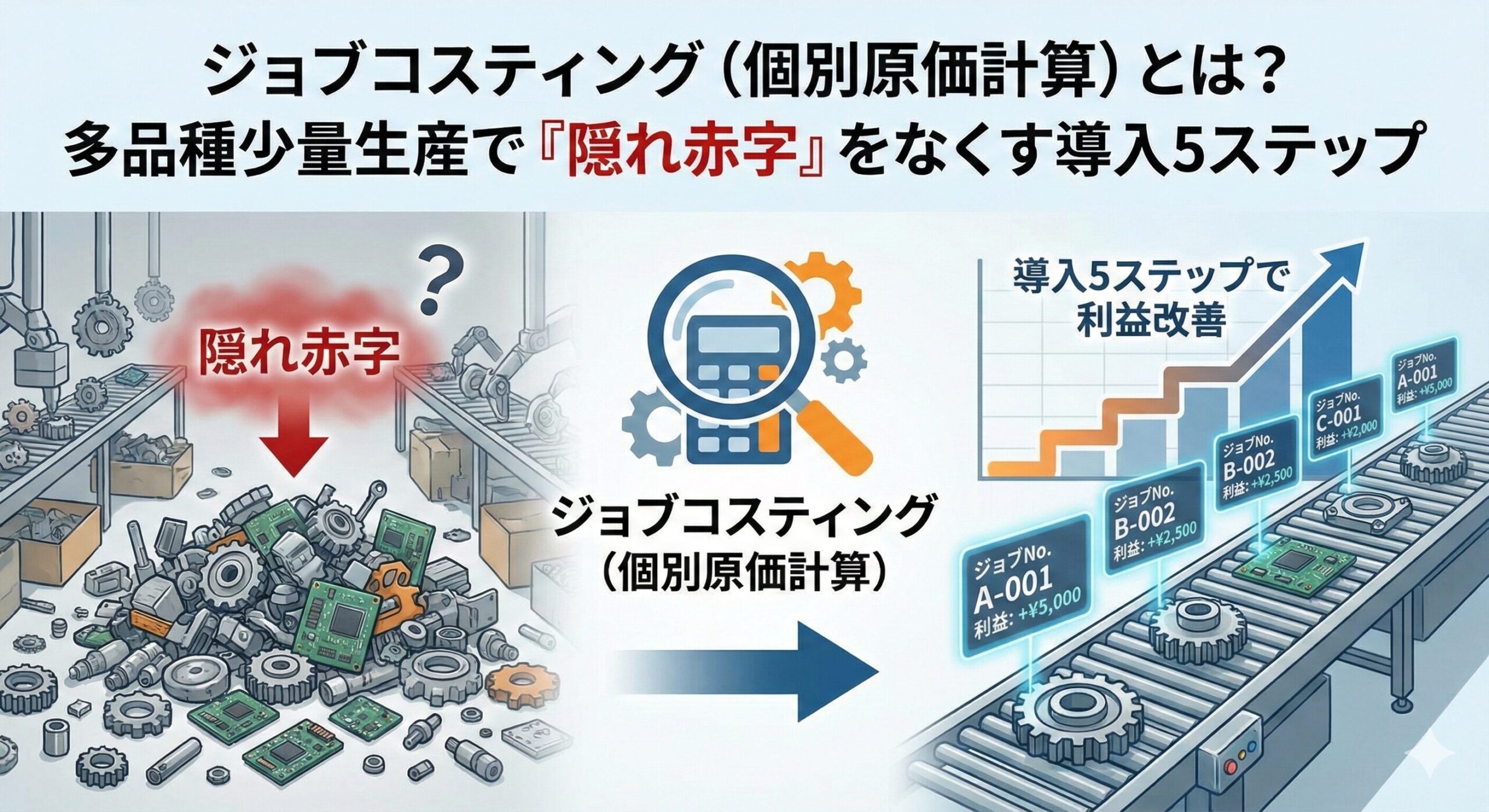

本記事ではさらに一歩踏み込み、多品種少量生産の現場で「どのジョブ(案件)が、いくら稼いでいるのか」を明確にする手法、ジョブコスティング(個別原価計算)の導入方法を具体的に解説します。

「勘と経験」の経営から脱却し、数字に基づいた「攻めの粗利改善」を実現するための第一歩として、ぜひ本記事をお役立てください。

ジョブコスティング(個別原価計算)の本質とは

製造業における原価管理の根幹をなす手法には、大きく分けて「総合原価計算」と「個別原価計算(ジョブコスティング)」の2つのアプローチが存在します。

ジョブコスティングの本質とは、特定の製品、あるいは1つの受注単位(ジョブ・ロット)ごとに投入された材料費、労務費、および製造経費を個別に集計し、その1案件がどれだけのコストを要したかを精密に捕捉することにあります。

大量生産を得意とする現場では一定期間の総費用を生産量で按分する総合原価計算が効率的ですが、多品種少量生産を主軸とする企業においては、この「平均」という概念そのものが経営判断を狂わせる大きなリスク要因となり得ます。

「平均」の管理が「隠れ赤字」を増幅させるメカニズム

多くの経営現場で総合原価計算による管理が続けられている理由は、その事務的な簡便さにあります。

しかし、多品種少量生産の現場では、製品ごとに加工難易度や必要な段取り替えの頻度、さらには特殊な治具の使用有無などが大きく異なります。

これらを一律の基準で平均化して原価を算出してしまうと、本来は高い工数を要する「手間のかかる製品」のコストが過小評価され、反対にシンプルな製品のコストが過大に計上されるという、原価の「相互補助(ゆがみ)」が発生します。

この状態が長く続くと、経営層は「利益が出ている」と思い込んでいる製品で実は赤字を垂れ流し、逆に「競争力がない」と判断した製品で実は高い利益率を確保している、という矛盾に陥ります。

これこそが、決算書上の営業利益をじわじわと押し下げる「隠れ赤字」の正体であり、ジョブコスティングはこの霧を晴らすための唯一の手段なのです。

付加価値を定義し、確保するための「戦略的インフラ」

当ラボが提唱する「付加価値の向上」というミッションにおいて、ジョブコスティングは単なる計算手法を超えた、戦略的なインフラとしての役割を担います。

正確な案件別の原価把握は、その案件が自社のリソースをどれだけ消費し、結果としていくらの「真の利益」をもたらしたかを浮き彫りにします。

また、令和8年(2026年)1月から施行された改正取適法(中小受託取引適正化法)への対応という側面からも、ジョブコスティングの重要性はかつてないほど高まっています。

原材料費や労務費の上昇を適切に価格へ反映させるためには、発注側に対して「この製品をこの品質で仕上げるために、これだけの工数とコストが具体的に発生している」という客観的なエビデンスを提示しなければなりません。

ジョブコスティングによって構築されるデータは、価格交渉を「お願い」から「論理的な権利の行使」へと昇華させるための最強の武器となるのです。

多品種少量生産の現場にこそ必要な3つの理由

製造現場のトレンドが多品種少量生産へとシフトし、顧客ニーズが細分化されるほど、現場の管理コストは増大し、利益構造は不透明になります。

多くの現場で「一つひとつの案件を細かく追うのは事務的な負担が大きすぎる」という懸念の声が上がりますが、実際にはその「管理の空白」こそが、企業の存続を脅かす最大のコスト要因となります。

売上規模に惑わされない「真の利益貢献度」の可視化

多品種少量生産における最大の罠は、一見すると工場の稼働を支えているように見える「売上の大きい案件」が、実はその複雑さゆえに利益を食いつぶしているケースが少なくないことです。

製造業の現場では、売上の大きさと実際の利益額が必ずしも一致するとは限りません 。

ジョブコスティングを導入し、案件ごとの限界利益(売上高から材料費・外注費などの変動費を引いた利益)を精緻に分析することで、どの製品が真に固定費の回収に貢献しているのかが明白になります。

これにより、手間ばかりかかって利益の薄い「ゾンビ案件」を特定し、リソースを高付加価値な仕事へと再配置するための、数字に基づいた経営判断が可能となります。

2026年改正法下での「根拠ある価格転嫁」の実現

令和8年(2026年)1月1日から施行された「中小受託取引適正化法(取適法)」の改正により、下請事業者が労務費やエネルギー価格の上昇分を価格に転嫁することは、法的に保護された正当な権利としてより強く位置づけられるようになりました 。

しかし、この権利を行使するためには、発注側に対して納得感のある根拠(エビデンス)を提示しなければなりません。

ジョブコスティングによって、特定のロットやジョブにおける実際の作業時間や材料費の推移をデータとして蓄積できていれば、価格交渉は「お願い」ではなく、論理的な裏付けを持った「取引条件の適正化」へと昇華します。

原材料費の高騰や賃上げ圧力が続く2026年現在の環境において、個別原価を捕捉できる体制は、自社の利益を死守するための最大の防衛策となります。

「実際原価」の分析による現場改善の高速化

長年の「勘と経験」に頼った経営は、熟練技能者の存在を前提とした危ういバランスの上に成り立っています。

なぜなら、実際原価だけを眺めていても、その数字が「本来あるべき姿」からどれだけ乖離しているのかが見えてこないからです。

ジョブコスティングを通じて得られた個別案件の実際原価を、あらかじめ設定した「標準原価(目標値)」と比較分析することで、現場の具体的な非効率がどこにあるのかが明確になります。

- 作業時間の予実差: どの工程で想定以上の時間がかかったのか

- 歩留まりの悪化: どのジョブで材料ロスが発生したのか

こうした乖離(差異)を特定し、現場と共有することで、抽象的な「頑張ろう」という掛け声ではない、数字に基づいた具体的かつ生産的な改善サイクルを回すことが可能になるのです。

第2章では、多品種少量生産の現場においてジョブコスティングがいかに強力な武器になるかを解説しました。しかし、どれほど理論が優れていても、現場で運用が定着しなければ意味がありません。

第3章では、管理の負担を最小限に抑えつつ、確実に「利益の真実」を掴むための具体的な導入ステップを解説します。一足飛びに完璧を目指すのではなく、以下の5つのステップを着実に進めていきましょう。

【実践】ジョブコスティング導入の5ステップ

ジョブコスティングの導入において、多くの企業が挫折する原因は「最初から細かく管理しすぎる」ことにあります。

多品種少量生産の現場はただでさえ多忙です。

まずは「何が利益を削っているのか」を特定することを優先し、段階的に精度を高めていくことが成功の近道となります。

ステップ1:管理単位(ジョブ番号)のルール化

まず最初に行うべきは、原価を集計するための「箱」を決めることです。これを「ジョブ番号」と呼びます。

一つの受注案件、あるいは特定の製作ロットごとに固有の番号を割り振る仕組みを整えます。

この番号が、見積もり、材料の発注、現場の作業指示、そして最終的な納品までを一貫して繋ぐ「背番号」となります。

ジョブ番号がすべての帳票に記載されることで、後から「あの仕事にいくらかかったか」を芋づる式に集計できるインフラが整うのです。

ステップ2:直接費(材料費・外注費)の紐付け

次に、そのジョブのために直接購入した材料費や外注費を、先ほどのジョブ番号に紐付けて記録します。これは「変動費」にあたる部分であり、売上の増減に直結するコストです 。

特に原材料費やエネルギー価格が高騰している現在、材料の仕入れ価格が当初の見積もりからどれだけ乖離したかを正確に捉えることは、利益率を死守するための大前提となります。

仕入先からの請求書をジョブ番号ごとに整理するだけでも、原価の透明性は飛躍的に向上します。

ステップ3:作業時間(労務費)の見える化

製造業において最も把握が難しく、かつ利益を大きく左右するのが「人件費(労務費)」です。作業員が「どのジョブに何分費やしたか」を、日報やタブレット等を用いて記録する習慣を作ります。

ここでは「正確な分単位の計測」よりも「現場の負担にならない継続性」を重視してください。熟練度による時間のバラツキや、段取り替えに要した不透明な時間を「見える化」することで、初めて「手間ばかりかかって赤字になっている製品」の実態を数字で捉えることができるようになります。

ステップ4:製造間接費の配賦基準の設定

工場の電気代や機械の減価償却費、管理部門の給与など、特定のジョブに直接紐付けられない「製造間接費」をどう分担させるかを決めます。

これは、自社の「付加価値」を正しく算出するための重要な工程です。

一般的には「作業時間」や「機械稼働時間」を基準にして各ジョブに按分(配賦)します。

昨今のエネルギー価格高騰を考慮し、電力消費の激しい設備を使用するジョブには、より実態に近いコストを割り振るなど、自社の実情に合わせた「納得感のあるルール」を作ることが重要です。

ステップ5:実際原価と見積価格の「答え合わせ」

最後のステップは、集計された「実際原価」と、当初の「見積価格(標準原価)」を照らし合わせるプロセスです。

- なぜ赤字になったのか: 材料費が高騰したのか、それとも想定以上に現場の工数がかかったのか 。

- 価格転嫁は妥当か: 改正取適法(中小受託取引適正化法)に基づき、上昇したコストをエビデンスとして顧客に提示できるか 。

この「答え合わせ」を習慣化することで、見積もりの精度が上がり、不採算案件への対策が具体化します。

数字のズレを分析することこそが、どんぶり勘定を脱却し、確実に利益を残す体質への転換点となるのです。

導入を成功させるための「運用」のコツ

ジョブコスティングの導入は、単なる会計ソフトの入れ替えではありません。

それは、現場の一人ひとりが「自分の時間はコストであり、付加価値の源泉である」という意識を持つための、組織文化の変革そのものです。

導入を一過性の取組に終わらせず、自社の血肉とするための3つのポイントを深掘りします。

現場の「犯人探し」を厳禁し、改善の武器とする

ジョブコスティングを導入して作業時間が可視化されると、どうしても「なぜこの工程に時間がかかっているのか」と現場を問い詰めたくなる誘惑に駆られます。

しかし、データが「犯人探し」や「個人の評価」に使われると察知した瞬間、現場は防衛本能から数字を操作し、実態とは異なる「きれいな日報」が上がるようになります。

重要なのは、算出された実際原価と見積もりの乖離(差異)を、現場の不手際ではなく「工程のボトルネック」や「見積もり精度の低さ」といった共通の課題として捉えることです。

「数字が見えるようになったおかげで、無理な価格設定や段取りの無駄に気づくことができた」というポジティブなフィードバックを徹底してください。

数字が現場を苦しめる鎖ではなく、自分たちの仕事を楽にする改善のヒントであると認識されることが、運用の大前提となります。

デジタルツールの活用による「管理負担」の徹底排除

多品種少量生産の現場では、日々膨大な数のジョブが動いています。

これらをすべて紙の日報と手計算で管理しようとすれば、事務工数だけで利益が吹き飛んでしまいます。

2026年現在、中小製造業でも導入しやすい安価なクラウド型生産管理システムや、タブレットを用いた実績入力ツールが普及しています。

バーコードスキャンによるジョブ番号の入力や、開始・終了ボタンのタップだけで作業時間を記録できる仕組みを導入すれば、現場の負担は劇的に軽減されます。

また、集計作業が自動化されることで、経営者は「前日の利益率」を翌朝には確認できるようになります。

この「数字の鮮度」こそが、不採算案件への迅速な対策や、タイムリーな価格交渉を実現するための鍵となります。

「スモールスタート」で成功体験を積み上げる

最初からすべての製品、すべての工程で1円単位の原価を把握しようとする完璧主義は、導入失敗の典型的なパターンです。

まずは自社の売上の8割を占める主要製品や、明らかに手間がかかっていると感じる「疑惑の案件」に絞ってジョブコスティングを開始することをお勧めします。

特定のラインや製品群で「隠れ赤字」を特定し、それを価格転嫁や工程改善によって黒字化させる。

この小さな成功体験を経営陣と現場が共有することで、ジョブコスティングの価値が社内で証明されます。

令和8年(2026年)1月から施行された改正取適法を背景とした価格転嫁においても、まずは一つの案件でしっかりとしたエビデンスを提示し、顧客との交渉に成功することが、全社的な展開への大きな推進力となります。

まとめ:ジョブコスティングは「稼ぐ力」を最大化する羅針盤

多品種少量生産という、複雑で変化の激しい海を渡る中小製造業にとって、ジョブコスティングは自社の現在地と目的地を指し示す「羅針盤」です。

「平均」という霧に隠されていた赤字を暴き、自社が生み出している「真の付加価値」を数字で証明すること。

それは、厳しい競争環境下で正当な利益を確保し、次なる投資や従業員の待遇改善を実現するための、避けては通れない道です。

当サイト「付加価値創造ラボ」は、中小製造業の皆様がどんぶり勘定から脱却し、その高い技術力に相応しい粗利を確保できるよう、これからも実践的な知恵を発信し続けます。

今回ご紹介した5つのステップが、貴社の経営をより筋肉質で、強靭なものに変える第一歩となれば幸いです。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。

筆者紹介

吉岡翼(中小企業診断士)

付加価値創造ラボ主宰

中央大学法学部卒。独立系コンサルティングファームにて東証プライム上場企業から中小製造業の経営支援に従事。

独立後は、「人と企業の理想を、現実に変える力に」を理念に価格転嫁や生産性向上の支援に注力している。