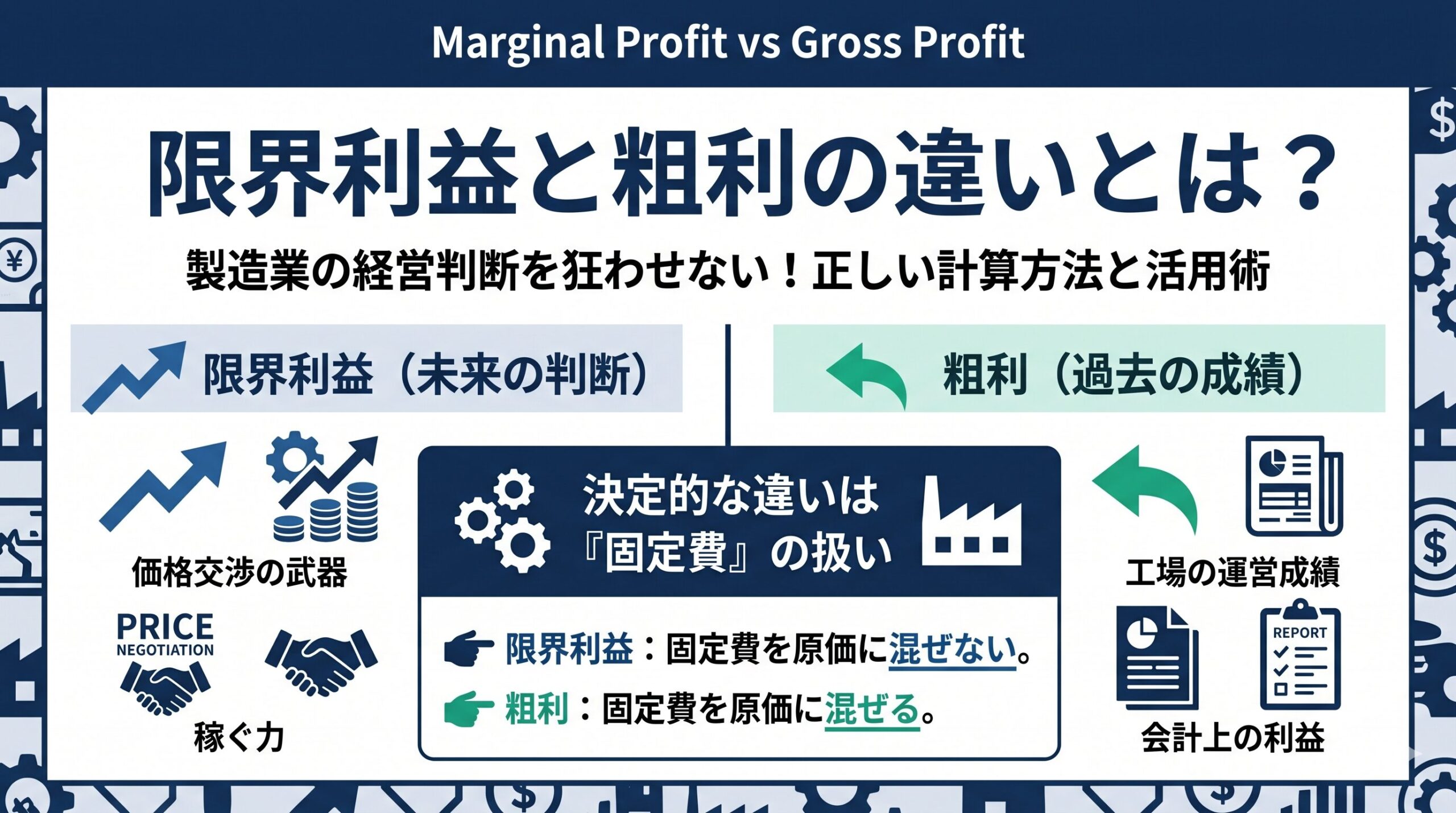

限界利益と粗利(売上総利益)の決定的な違いは、計算過程で「固定費」を含めるかどうかにあります。

一般的に、限界利益は「売上高 - 変動費」で算出され、現場の純粋な「稼ぐ力」を評価するのに適しています。

対して粗利は「売上高 - 売上原価」で算出され、工場全体の維持費(固定費)を含めた会計上の利益を示します。

特に製造業の現場では、この2つの指標を混同すると、生産量によって原価が変動する「配賦の罠」に陥り、「売上は上がっているのに、なぜか手元に現金が残らない」という誤った経営判断を下しかねません。

本記事では、経営判断を狂わせないための正しい計算方法と、限界利益を「価格交渉」の武器として活用する具体的な実務手順を、専門用語を抑えて分かりやすく解説します。

限界利益と粗利の違いとは?結論からわかりやすく解説

「利益」という言葉は、使う場面によって意味が変わります。

特に経営判断を迷わせるのが、限界利益と粗利の混同です。

まずはこの2つの正体を、極めてシンプルに整理しましょう。

限界利益とは?(売上高 - 変動費)

限界利益は、「その製品を1つ売ったときに、会社に残る直接的なお金」を指します。

計算式は以下の通りです。

ここで言う変動費とは、材料費や外注加工費など、「作れば作るほど増える費用」のこと。

つまり、限界利益がプラスであれば、売れば売るほど会社全体の資金繰りは楽になります。

製品そのものが持つ「稼ぐ力」を純粋に測るための指標です。

粗利(売上総利益)とは?(売上高 - 売上原価)

一方で、決算書でおなじみの粗利は、工場全体の「運営結果」としての利益です。

計算式は馴染み深いものでしょう。

売上原価には、材料費だけでなく、工場の電気代や現場作業員の給与(労務費)も含まれます。

たとえ製品が1つも売れなくても、現場の給与や設備の減価償却費は発生します。

粗利は、こうした「売れなくてもかかるコスト」をすべて差し引いた、最終的なもの成績表と言えます。

2つの指標の決定的な違いは「固定費」をどう扱うかにある

結局、何が違うのか。

それは、「固定費」を利益の計算に混ぜるか、混ぜないか、という一点に尽きます。

- 粗利: 固定費(給与、家賃、減価償却費など)を原価に混ぜて計算する。

- 限界利益: 固定費を一切混ぜず、外に出して計算する。

なぜこれが重要なのでしょうか。

それは、固定費を原価に混ぜてしまうと、「製品そのものの実力」が隠れてしまうからです。

現場の給与や工場の家賃は、受注の有無にかかわらず支払う必要があります。

この「動かせないコスト」を製品一つひとつの原価に割り振ってしまうと、経営判断に必要な「正しい損得勘定」ができなくなります。

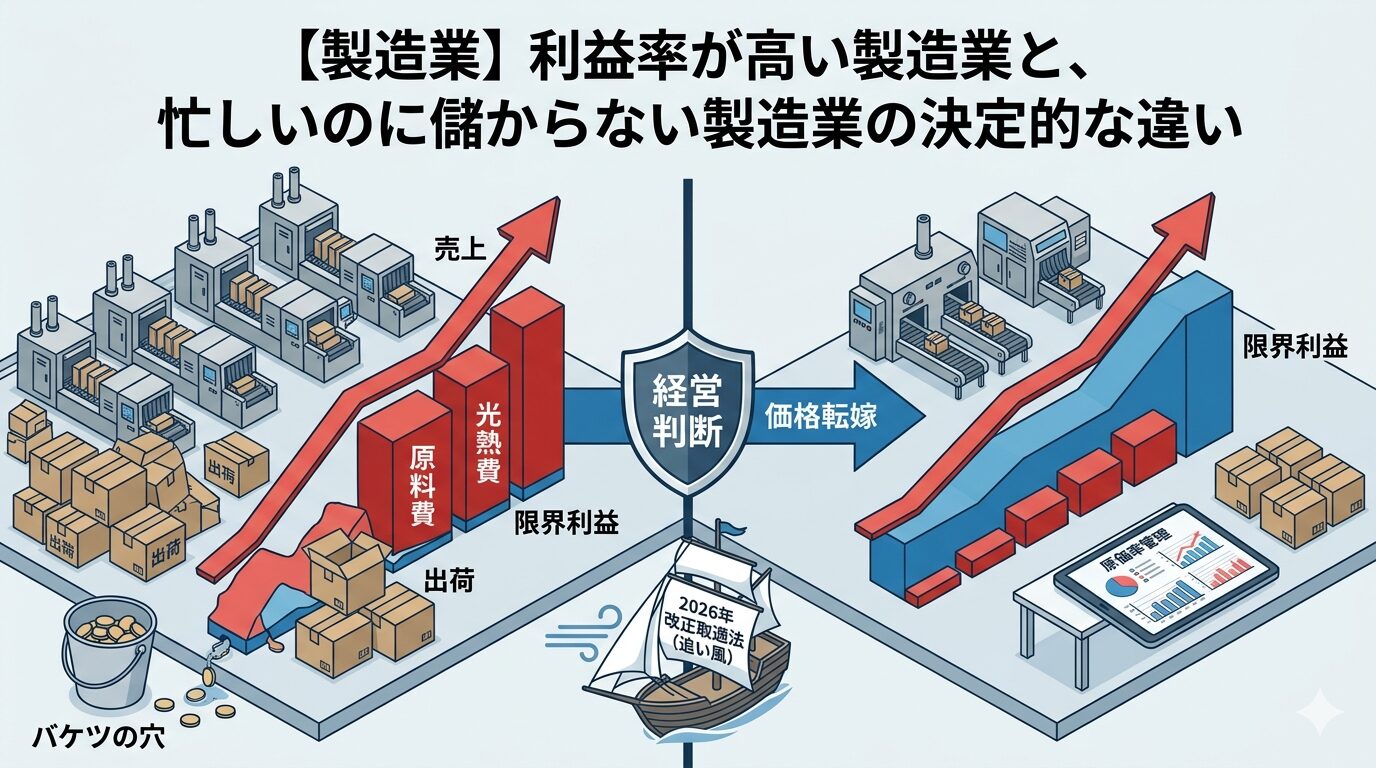

なぜ製造業は「粗利」だけを見ていると危険なのか?

「粗利(売上総利益)」は、会社の健康状態を知るための重要な指標です。

しかし、現場を動かす経営者が粗利「だけ」を信じて判断を下すと、足元をすくわれることがあります。

なぜ、製造業において「粗利」のみを追うのが危険なのでしょうか。

決算書の粗利では「現場の本当の儲け」が見えない理由

粗利の計算に使われる「売上原価」には、現場の給与や設備の減価償却費といった固定費が深く入り込んでいます。 ここが製造業特有の難しさです。

決算書上の粗利は、いわば「当期の成績表」です。

しかし、経営者が期中に下したい判断は

「この注文を受けたら、今のキャッシュはいくら増えるのか?」という未来の予測ではないでしょうか。

固定費が混ざった数字では、その「手元の現金の増減」が正確に見えてこないのです。

粗利だけを追うことで陥る「忙しいのに儲からない(豊作貧乏)」の罠

「売上は好調で、粗利も出ているはずなのに、なぜか手元にお金が残らない」

この現象の多くは、低い限界利益を、見た目上の「粗利」で隠してしまっているときに起こります。

例えば、大量受注で工場をフル稼働させれば、製品一つあたりの固定費負担は薄まり、書類上の「粗利」は良くなります。

しかし、もしその製品自体の限界利益(売上 - 材料費など)が極端に低ければ、働けば働くほど現場は疲弊し、消耗品や残業代ばかりがかさんで、実質的な利益は残りません。

これが、製造現場でよく起こる「豊作貧乏」の正体です。

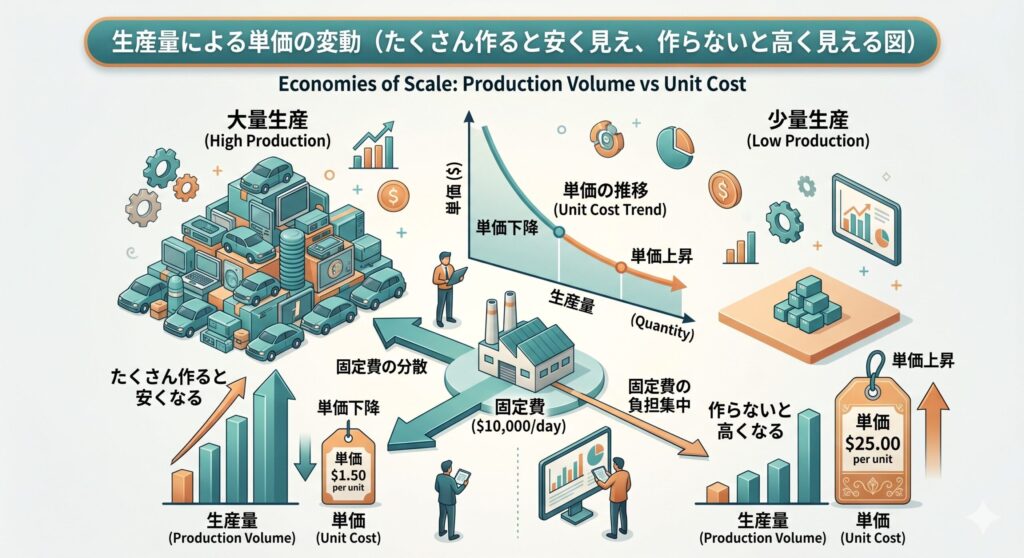

生産量によって原価が変わる?製造業特有の「固定費の配賦」の落とし穴

製造業には「配賦(はいふ)」というルールがあります。 工場全体の共通コスト(家賃や保険料など)を、各製品に割り振る作業です。

この配賦が曲者です。

たくさん作れば、製品一個あたりの固定費は安く見えます。

逆に、生産量が減れば、何もしなくても一個あたりの原価は跳ね上がります。

つまり、製品そのものの価値は変わっていないのに、工場の稼働状況によって「粗利」が勝手に上下してしまうのです。

この数字の動きに惑わされると、「赤字に見えるから受注をやめよう」と判断した結果、残った製品にさらに重く固定費がのしかかり、負のスパイラルに陥ることもあります。

限界利益を「価格交渉」と「経営判断」にどう活かすか?

限界利益を正しく把握できると、経営者の視界は一気にクリアになります。

「なんとなく不安だから受注する」という状態から脱却し、数字に基づいた強気の判断ができるようになるからです。

赤字受注のデッドラインは「限界利益がゼロになるライン」で引く

最も重要な判断基準は、「その仕事を受けて、手元の現金が増えるのか、減るのか」です。

たとえ決算書上の「粗利」が赤字に見えても、限界利益がプラスであれば、その仕事は会社の固定費(家賃や給与)を支払う手助けをしてくれています。

しかし、限界利益までもがマイナス、つまり「売値 < 材料費+外注費」という状態は極めて危険です。売れば売るほど、会社から現金が流出していくからです。

この「限界利益がゼロになるライン」こそが、絶対に譲れない交渉のデッドライン(防衛線)となります。

固定費を回収し、利益に転じる「損益分岐点売上高」の捉え方

次に、工場全体の固定費をすべて賄うために、いくらの売上が必要なのかを算出します。

これが「損益分岐点」です。

この数字を知ることで、「あといくら受注すれば、今月の固定費を払い終えて、そこから先がすべて利益になるのか」が分かります。

目標が「売上目標」という漠然とした数字から、「固定費を回収するための具体的な到達点」に変わるのです。

限界利益ベースで製品を並べ替え、価格転嫁(値上げ)の優先順位を決める

すべての製品を一律に値上げ交渉するのは現実的ではありません。

そこで、製品ごとの「限界利益率」を算出し、低い順に並べ替えてみてください。

- 利益率が低い製品:

材料費の高騰を吸収できていない「緊急事態」です。最優先で価格交渉のテーブルに乗せる必要があります。 - 利益率が高い製品:

今のところ会社の屋台骨を支えている製品です。ここは維持しつつ、他の赤字予備軍を底上げする戦略を立てます。

このように限界利益を基準にすることで、どの取引先から、どの製品について交渉すべきかという「優先順位」が論理的に決まります。

実際に計算してみよう!「A製品は本当に赤字なのか?」

ここで、ある加工メーカーの具体的な例を挙げてみます。

| 項目 | A製品(現状) |

| 売上高 | 1,000円 |

| 材料費・外注費 (変動費) | 600円 |

| 労務費・経費 (固定費の配賦) | 500円 |

| 粗利益 (売上総利益) | ▲100円 (赤字) |

決算書上の「粗利」だけを見ると、A製品は100円の赤字です。

「こんな製品は作るだけムダだ、すぐにやめよう」と判断したくなるところですが、ここで限界利益を見てみましょう。

- 限界利益 = 1,000円(売上) - 600円(変動費) = 400円

実は、A製品を1つ売るたびに、会社には400円の現金が残っています。

この400円が、工場の家賃や事務員さんの給料といった「どのみち発生する固定費」を支払う原資になっているのです。

もし「赤字だから」とA製品の製造をやめてしまうと、これまでA製品が負担していた500円分の固定費が、他の製品に重くのしかかることになります。

結果として、会社全体の利益は、A製品をやめる前より400円減ってしまうのです。

このように、「粗利(決算書の数字)」と「限界利益(経営判断の数字)」を使い分けることで、「やめていい赤字」と「やめてはいけない赤字」を正しく見極めることができるようになります。

限界利益の目安と改善方法

「重要性はわかったが、実際に自社の数字をどう評価し、どこから手を付ければいいのか」という実務上の判断基準について解説します。

目指すべき限界利益率の考え方

限界利益率の目安は業種や加工の内容によって異なりますが、一般的な中小製造業においては、25%〜30%が一つの基準となります。

しかし、最も重要なのは「他社と比較した数字」ではなく、「自社の固定費を賄えているか」という視点です。

例えば、最新の自動化設備を導入しており、人件費が少なく減価償却費(固定費)が高い会社であれば、限界利益率は40%以上なければ経営は成り立ちません。

逆に、設備が古く固定費が極めて低い会社なら、20%でも十分に利益が出る場合があります。

まずは、自社の過去3年分の「固定費」の平均額を算出し、それを上回るだけの「限界利益の総額」を稼げているかをチェックすることが、最初の一歩となります。

固定費の削減と限界利益の向上、どちらから着手すべきか

収益を改善しようとする際、「まずは経費(固定費)の見直しから」と考えがちですが、実務上は「限界利益の向上」を最優先すべきです。

理由は単純です。

固定費の削減には「家賃をゼロにはできない」「給与を極端には下げられない」という限界(底)があるからです。

無理な固定費削減は、現場の士気低下や設備の維持不足を招き、将来の稼ぐ力を奪いかねません。

一方で、限界利益の向上(価格交渉や材料費の見直し)には、固定費削減よりも大きな伸び代があります。

特に、今回解説している「限界利益の把握」に基づいた価格交渉は、一度成功すればその効果が永続的に続きます。

まずは「限界利益が低い製品」を特定し、その単価を適正化することこそが、最もリスクが低く、効果の高い経営改善の近道となります。

まとめ:限界利益の正しい把握が「強い工場」を作る第一歩

最後に、今回の内容を整理しましょう。

言葉の違いを理解し、現場と経営の「共通言語」にする

「粗利」は、税務署や銀行に報告するための、いわば過去の成績表です。

一方、「限界利益」は、経営者が次の一手を決めるための未来の羅針盤です。

経営者が限界利益をベースに語るようになると、現場の管理職や営業担当とも「あといくら稼げば固定費がまかなえるか」という、地に足のついた共通言語で会話ができるようになります。

自社の適正な利益率を見直し、自信を持って価格転嫁に臨もう

「いくら値上げすればいいか分からない」という不安の正体は、自社の固定費と限界利益のバランスが掴めていないことにあります。

- まず、自社の固定費が月いくらかかっているかを把握する。

- 製品ごとの限界利益を算出し、損益分岐点を確認する。

- 限界利益が極端に低い製品から、原価計算に基づいた価格交渉を行う。

このステップを踏むことで、根拠のない「お願い」ではなく、事業を継続するための「正当な要求」として価格転嫁に臨めるはずです。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。

筆者紹介

吉岡翼(中小企業診断士)

付加価値創造ラボ主宰

中央大学法学部卒。独立系コンサルティングファームにて東証プライム上場企業から中小製造業の経営支援に従事。

独立後は、「人と企業の理想を、現実に変える力に」を理念に価格転嫁や生産性向上の支援に注力している。