製造業において利益率が低下する最大の要因は、原材料費の高騰と自社の付加価値が適正な対価に反映されていない「収益構造の不整合」にあります。

2026年の不安定な経済環境下では、従来のコスト削減(内部努力)だけでは収益維持に限界があり、データに基づく戦略的な価格転嫁の実施が企業の存続を左右します。

利益率低下の決定的な兆候は、決算書上の表面的な数字だけでなく、現場の原価率や限界利益の推移に「静かなサイン」として現れます。

本記事では、原価率の異常をいち早く検知し、取引先との交渉に臨むべき最適なタイミングを特定する方法を体系的に解説します。

「いつ、何を根拠に価格交渉を切り出すべきか」という経営者の切実な問いに対し、改正取適法などの最新制度を踏まえた実務的な回答を提示します。

技術力という付加価値を、確実に「利益」へと変換するための経営判断の基準を、ここから紐解いていきましょう。

利益率低下の「静かな兆候」を逃さない

利益率の低下は、ある日突然、通帳の残高不足として現れるものではありません。

それは、工場の床に落ちる一滴の水のように、静かに、そして確実に収益を蝕んでいく「経営の浸食」です。

多くの経営者が決算書を見てから慌てる一方で、真の勝者は日々の数字の中に潜む「微かな違和感」を鋭く察知します。

本章では、手遅れになる前に見つけ出すべき、三つの決定的なアラートを整理します。

原価率の推移が告げる「バケツの穴」

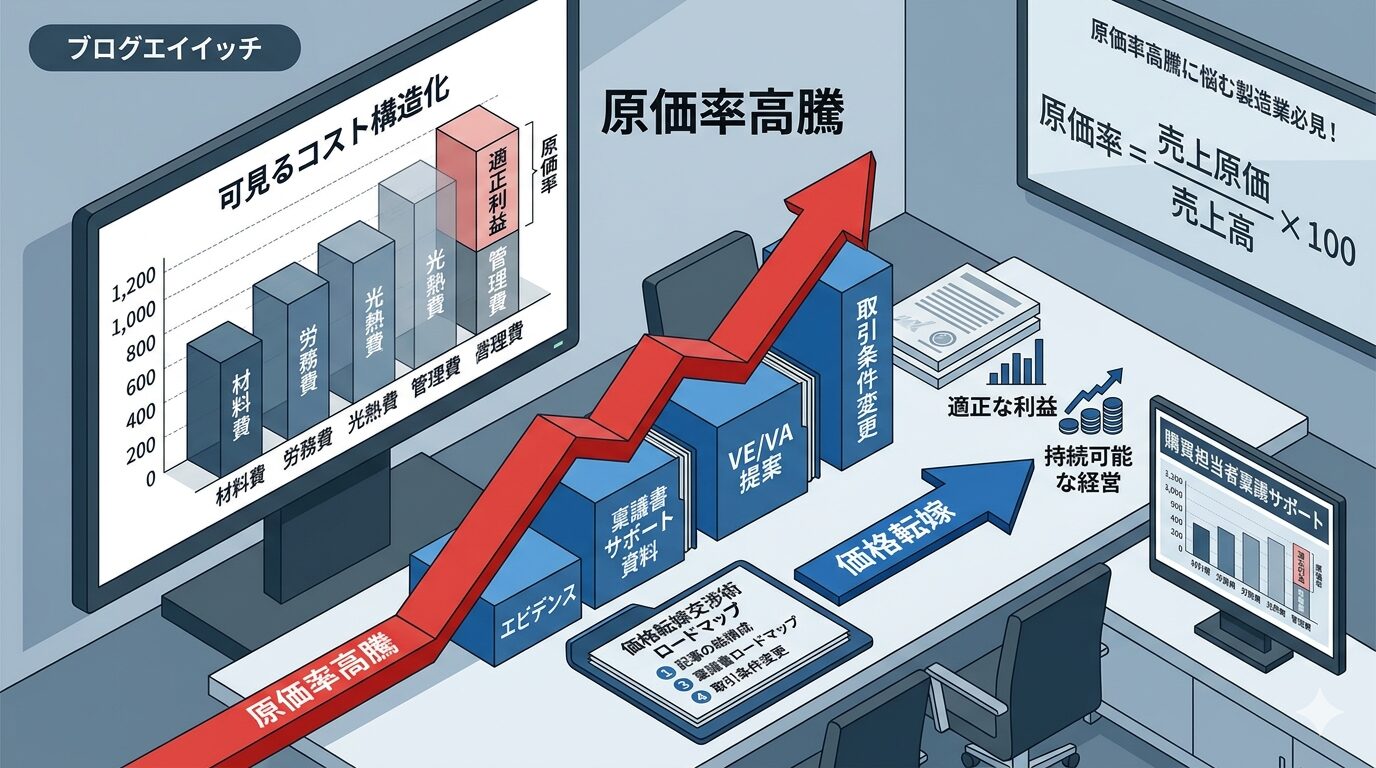

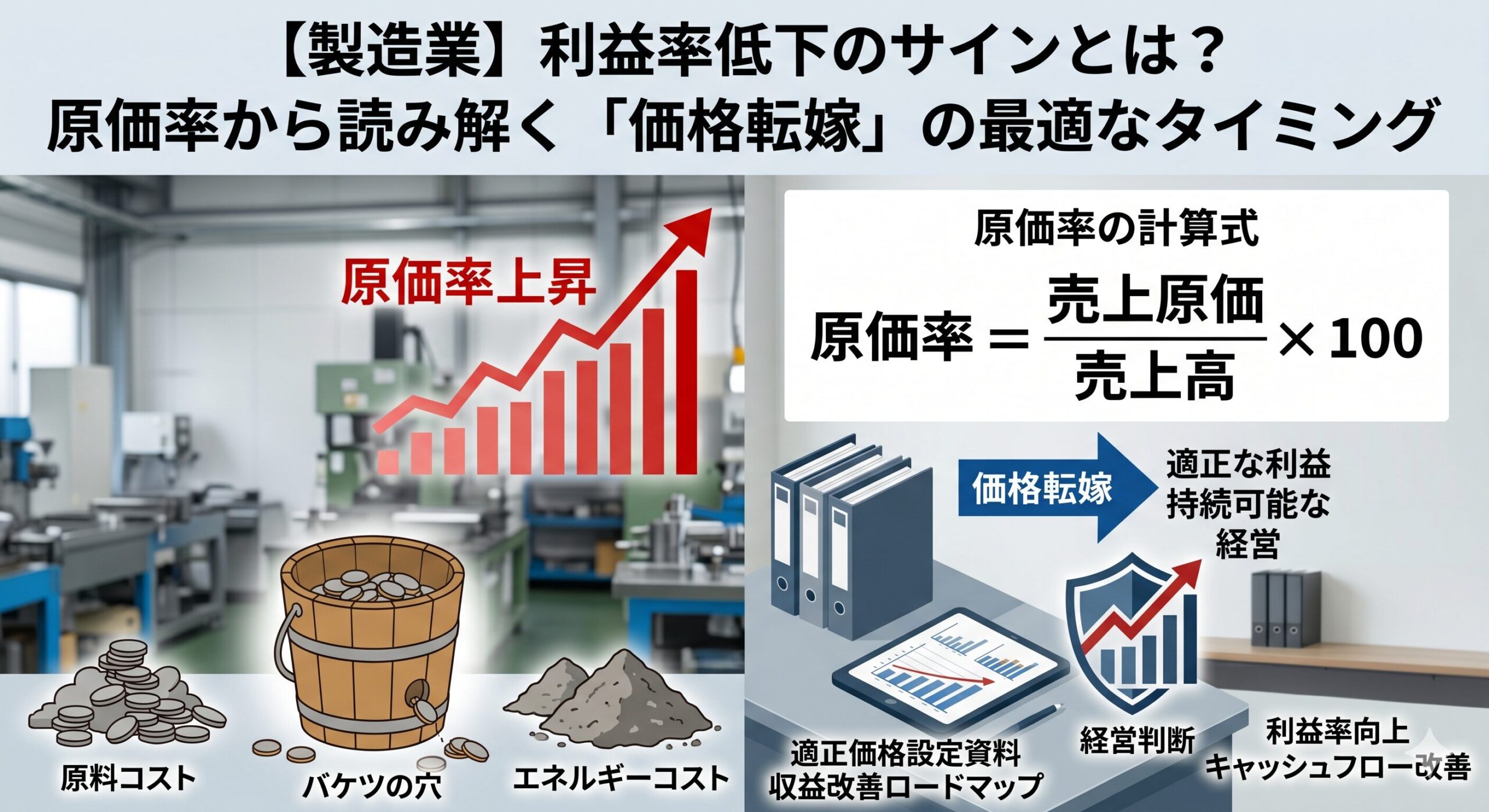

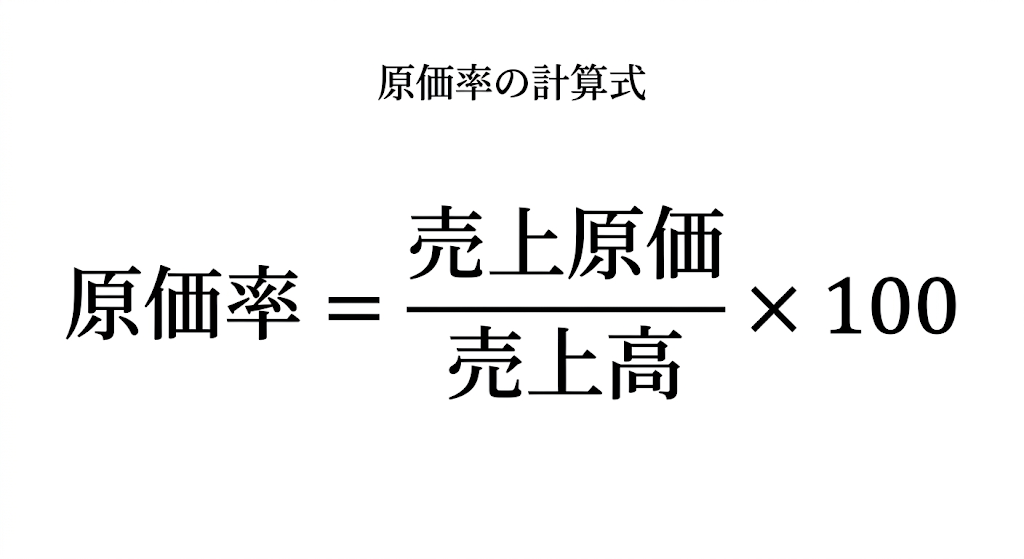

まず注視すべきは、売上高に対する売上原価の比率、すなわち原価率の推移です。

原価率が前月、前々月とじわりと上昇している状態は、まさに収益という水を溜めるバケツに「穴」が開いているサインに他なりません。

現場の生産性が向上しているにもかかわらず原価率が上がっているなら、それは内部努力の限界を超えた外部要因による侵食を意味します。

この穴を放置したまま蛇口(受注)をいくら開いても、バケツに水が溜まることは決してありません。

まずは「昨年の平均値」と比較し、その差分を金額に換算して、どれだけの利益がバケツから漏れ出しているかを直視してください。

付加価値が外部要因で削られている瞬間の特定

自社の技術が生み出す付加価値は、本来、御社だけの固有の財産であるはずです。

しかし、原材料費やエネルギー価格の上昇分を価格に転嫁できていない場合、その付加価値は顧客や仕入先のコストを穴埋めするために「無償提供」されていることになります。

これは、御社が身を削って他社の赤字を補填しているのと同義です。 自社の「加工賃(価値)」が外部環境によって削り取られ始めた瞬間を、原価の内訳の変化から特定してください。

価値の流出を止めるための価格転嫁は、単なる値上げ要求ではなく、自社の技術と雇用を守るための正当な「止血」作業なのです。

売上は増えているのに資金が残らない「豊作貧乏」の罠

製造現場が活気に溢れ、出荷トラックが次々と工場を後にする。

一見すると健全に見えるこの光景こそが、最も危険な「豊作貧乏」の入り口かもしれません。

売上が増えも、キャッシュが枯渇していくのは、一案件あたりの限界利益が極端に薄く、回転させるほど現場が疲弊するが膨らんでいる証拠です。

この罠に陥ると、経営者は「忙しさ」という麻薬によって、収益性の改善という本質的な課題から目を逸らしてしまいます。

数字の表面にある活気に騙されず、通帳の残高という冷徹な結果に向き合う勇気が、今こそ求められています。

「忙しいのに儲からない」という違和感は、決して気のせいではなく、経営構造が限界を迎えているという最終警告なのです。

なぜ「原価率」が価格交渉の最強のエビデンスになるのか

取引先との価格交渉を「お願い」で終わらせてしまう最大の原因は、提示する数字に客観的な裏付けが欠けていることにあります。

購買担当者が最も拒絶しにくいのは、経営者の熱意ではなく、動かしようのない「原価構造の事実」です。

原価率という指標を共通言語に据えることで、交渉は「主観のぶつかり合い」から「構造的な課題の共有」へと進化します。

自社の収益を圧迫している要因を、誰の目にも明らかな数値として提示するための、データの解剖手順を見ていきましょう。

材料費だけではない、労務費とエネルギー費の解剖

多くの経営者が「材料費が上がったから」という理由だけで交渉に挑みますが、これだけでは2026年の複雑なコスト上昇を説明しきれません。

購買担当者が予想している材料費の変動を超えて、御社の収益を深く蝕んでいるのは、労務費の上昇と高止まりするエネルギーコストです。

人手不足を背景とした賃上げや、予測不能な電力価格の推移は、もはや内部努力だけで吸収できる範囲を優に超えています。

これらのコストを「製造原価の一部」としてブラックボックス化せず、明確に切り出して可視化してください。

「材料費・労務費・経費(エネルギー)」の三要素が、それぞれ何%ずつ原価率を押し上げているのか。

この詳細な解剖図こそが、顧客に「値上げは正当な権利である」と認めさせるための最強の証拠となります。

標準原価と実際原価の「乖離」に潜む危機

工場の管理画面に表示されている「標準原価」を信じ切ることは、極めて危険な経営判断を招きます。

机上で計算された理想的なコスト(標準原価)に対し、現場で実際に発生したコスト(実際原価)がどれだけ膨らんでいるか、その「乖離(原価差異)」を正確に把握できているでしょうか。

材料のロス、度重なる段取り替え、あるいは予想以上の残業代。

これらによって実際原価が標準を上回り、原価率が跳ね上がっている状態は、御社が知らぬ間に「利益を垂れ流している」状態に他なりません。

この乖離こそが、価格交渉を切り出すべきデッドラインを教えてくれる「警報機」となります。

理想と現実のズレを数値化し、それが自社の改善努力の範囲外であることを示すことが、交渉の説得力を何倍にも高めます。

自社の「適正な利益率・原価率」を正確に把握できているか?

他社との比較や業界平均という曖昧な数字に惑わされてはいけません。

御社が持続可能な成長を遂げるために必要な「適正な原価率」は、一体何%なのでしょうか。

まずは、理想的な収益を上げていた時期の数値を基準(ベンチマーク)として再定義してください。

この計算式はシンプルですが、その構成要素を突き詰めることは、経営の羅針盤を磨く作業に等しいものです。

「適正」を知らないままでは、交渉の目標値も決まりません。

自社の理想とする原価率と現在の実数との距離を正確に測ること。

それこそが、感情的な妥協を排し、毅然とした態度で価格転嫁に臨むための絶対的な条件なのです。

価格転嫁を決断すべき「4つの絶対的タイミング」

価格交渉において、最も経営者を悩ませるのは「いつ切り出すか」というタイミングの問題です。

ズルズルと先延ばしにすれば利益は削られ続け、唐突に切り出せば不信感を買いかねません。

しかし、交渉には「今でなければならない」という客観的な必然性が存在します。

感情的な迷いを断ち切り、毅然とテーブルに着くべき4つの決定的な瞬間を整理します。

限界利益が固定費を回収できなくなる「デッドライン」

最も切実、かつ回避不可能なタイミングは、一案件ごとの限界利益が工場の固定費を賄えなくなった瞬間です。

これは「作れば作るほど赤字が膨らむ」という、経営における最終警告灯が灯った状態に他なりません。

このラインを下回ったまま取引を継続することは、もはや経営ではなく「資産の切り売り」です。

限界利益の額が、人件費や家賃、設備リース代といった固定費の分担額を割り込んだなら、迷う余地はありません。

「このままでは物理的に供給が継続できない」という事実を数値で示し、生存のための交渉を開始してください。

2026年改正取適法を追い風にする制度的タイミング

令和8年(2026年)、中小受託取引適正

化法(改正取適法)の施行とその後の運用強化により、価格交渉のあり方は劇的に変化しました。

今や、発注側が正当な根拠に基づく価格交渉を拒否することや、労務費上昇分の転嫁を一方的に抑え込むことは、法的なリスクを伴う行為として認識されています。

こうした「公的な風」が吹いている時期こそ、最も交渉が進めやすいタイミングです。

「法改正に則り、弊社の収益構造と価格の整合性を再確認させていただきたい」 この一言は、2026年の今、最も正当かつ断りづらい交渉の枕詞となります。

制度という強力な「盾」を使い、これまでの不条理な価格設定を正常化させるチャンスを逃さないでください。

次期プロジェクトに向けた「戦略的見積」の刷新時

既存製品の価格を上げるのは確かに心理的ハードルが高いものですが、次期プロジェクトや新規案件の立ち上げ時は、過去のしがらみを断ち切る絶好の機会です。

これまでの「我慢」を前提とした見積りではなく、現在の原材料費、エネルギー費、そして適正な利益率を織り込んだ「戦略的見積」を提示してください。

過去の取引データから算出された「実際原価」をエビデンスとして添えることで、新しい価格設定の妥当性は格段に向上します。

「次こそは適正な利益を確保する」という強い意志を持ち、見積書の提出という行為を「価格の再定義」の場として活用しましょう。

仕様変更やロット数減少時:隠れたコスト増を転嫁する絶好の機会

実務上、最も見落とされがちなのが、顧客都合による仕様変更や発注ロット数の減少に伴う「隠れたコスト増」です。

図面の変更による段取り替えの増加や、小ロット化による生産効率の低下は、確実に御社の原価率を押し上げます。

こうした変化が起きた瞬間こそ、価格を見直す「正当な口実」になります。

「条件が変わった以上、価格も再計算が必要である」 これは製造業における極めて健全な商習慣です。

現場が被っている不利益を数値化し、条件変更のタイミングに合わせて価格の再設定を申し入れてください。

小さな変化を積み重ねて「サイレント値上げ」に甘んじるのではなく、変化を捉えて「正当な対価」を要求する姿勢が、工場の収益を守ります。

利益率を回復させる「攻め」の価格交渉フロー

価格交渉のテーブルは、どちらが正しいかを争う場ではありません。

双方が持続可能なビジネスを継続するための、論理的な合意点を探る場です。

多くの経営者が陥る「引け目」を捨て、客観的なデータに基づいた戦略的な交渉フローを確立しましょう。

「お願いの値上げ」を「経営判断の提示」へ昇華させる

「原材料が上がったので、少しだけ上げてもらえませんか」という切り出し方は、相手に拒否の主導権を与える「お願い」です。

これを「弊社の付加価値を維持し、安定供給を継続するための経営判断です」という提示に切り替えてください。

2026年のサプライチェーンにおいて、供給網の寸断は発注側にとっても最大のリスクです。

「価格を据え置くことで品質や納期が守れなくなるリスク」と、「適正価格によって供給体制を強化するメリット」を対比させて提示しましょう。

主体性をこちらに置くことで、交渉は「値上げの可否」ではなく「どう実現するか」という建設的なフェーズへと移行します。

内部改善の限界を数値化し、誠実なエビデンスを構築する

「自社で努力したのか?」という問いは、購買担当者の定番の切り返しです。

これに対しては、これまでの「内部改善の軌跡」を数値で示し、先回りして封じ込めるのが鉄則です。

生産効率の向上や経費削減によって、本来なら原価率が Δ3%下がるはずだった実績をグラフ化してください。

その努力が、外部要因(材料・エネルギー)の急騰によって完全に相殺されている事実を突きつけるのです。

「自社でできる限りの止血は行った。それでもなお、この穴は埋まらない」というエビデンスは、誠実かつ強力な説得力となります。

この「内部努力の限界点」を可視化することこそが、交渉における最大の免罪符となります。

交渉難航時のシナリオ準備と「撤退ライン」の引き方

全ての交渉が円滑に進むとは限りません。

だからこそ、事前に「最悪のシナリオ」を想定し、毅然とした撤退ラインを引いておく必要があります。

このラインの根拠になるのが、前章までに算出した「限界利益」です。

「この価格を下回れば、赤字を垂れ流して会社を潰すことになる」という絶対的な境界線を、交渉前に社内で共有してください。

ラインを越えた条件を提示された際は、感情的にならず、「その条件では、物理的に事業の継続が不可能である」と事実を伝えるのみです。

引けない一線を明確に持っている経営者は、言葉の端々に「覚悟」が宿ります。

その覚悟こそが、相手に「この交渉は妥協できない」と悟らせる最大の心理的圧力になるのです。

まとめ

利益率の低下は、単なる通帳の数字の変化ではなく、工場の存続に関わる重大な警告です。

「良いものを作っていれば、いつか報われる」という信念は尊いものですが、適正な利益なき経営は、技術と雇用を維持するための体力を奪い去ります。

原価率の推移を冷徹に見極め、付加価値がどこで漏れ出しているかを特定すること。

そして、勇気を持って「守るべき一線」を引き、戦略的な価格転嫁を断行すること。

これこそが、令和8年(2026年)の激動期を生き抜く製造業経営者の本来の役割です。 価格交渉は、決して取引先との対立を意味するものではありません。

健全な収益を確保し、次なる投資を行い、安定供給を続けることこそが、発注側にとっても最大のメリットとなるのです。

売上という幻影を追いかけるのは、もう終わりにしましょう。

利益を起点に経営を再設計し、自社の技術にふさわしい対価を堂々と手にする。

その第一歩は、今日、目の前の原価率という真実に目を向けることから始まります。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。

筆者紹介

吉岡翼(中小企業診断士)

付加価値創造ラボ主宰

中央大学法学部卒。独立系コンサルティングファームにて東証プライム上場企業から中小製造業の経営支援に従事。

独立後は、「人と企業の理想を、現実に変える力に」を理念に価格転嫁や生産性向上の支援に注力している。