「企業価値」という言葉を聞いて、自分たち中小製造業には無縁の話だと感じてはいませんか?

しかし、令和8年(2026年)という激動の時代において、企業価値は生き残りと「実利」を左右する最も重要な指標へと進化しています。

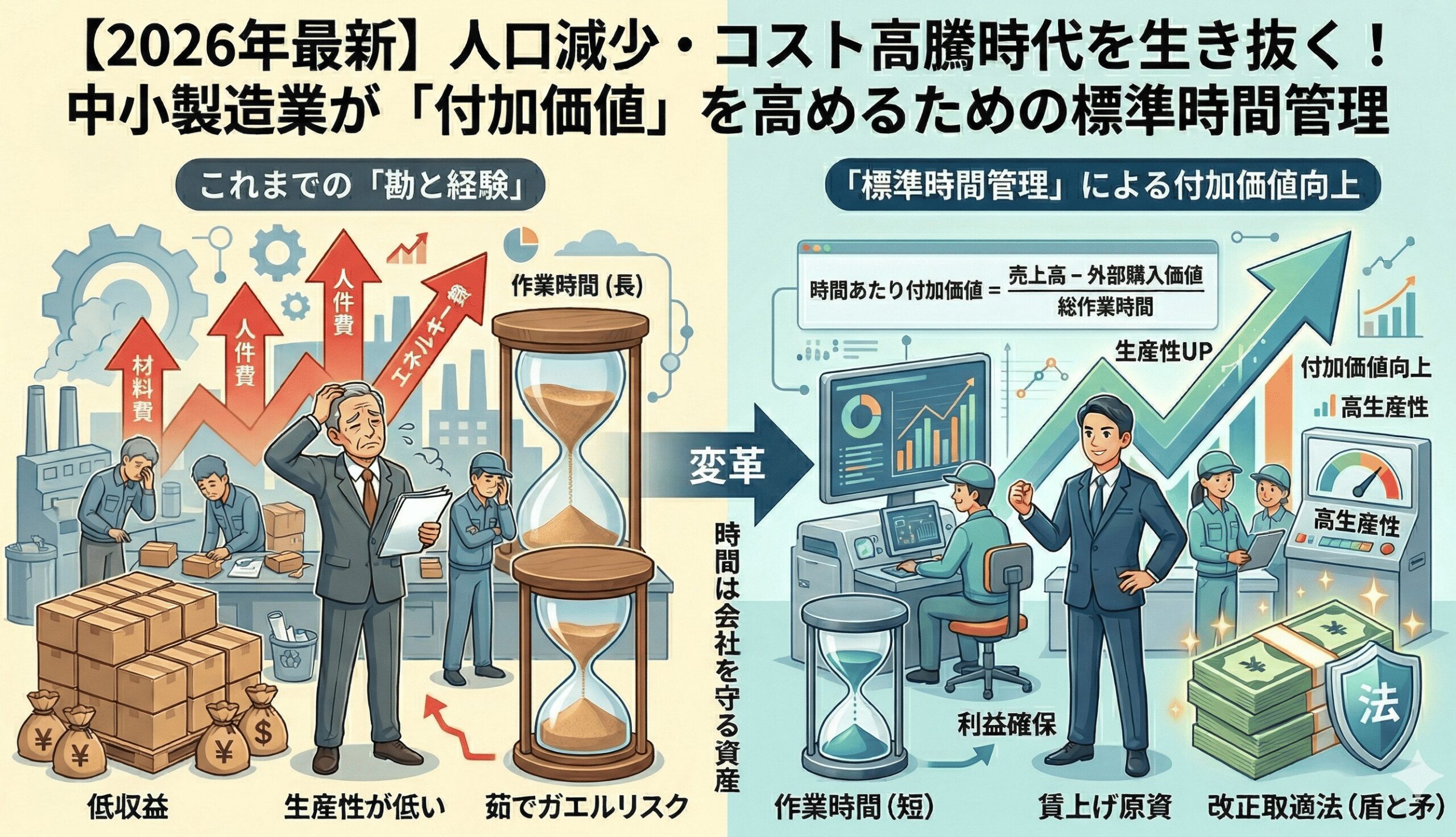

現在、製造現場は原材料費、エネルギー価格、そして人件費という「三重高」の直撃を受けています。

この環境下で「毎日フル回転しているのに利益が残らない」という状況から抜け出すためには、売上規模を追う経営を卒業し、自社の「稼ぐ力(付加価値)」を「会社そのものの評価(企業価値)」へと結びつける視点が不可欠です。

本記事では、これまで解説してきた「原価管理」や「価格転嫁」の取組みを統合し、それらがどのようにして銀行評価を高め、次世代に誇りを持って引き継げる「強い工場」を創り出すのか。

その本質的なメカニズムを解説します。

なぜ今、中小製造業に「企業価値」の視点が必要なのか

これまでの下請け構造では、「安く、速く、正確に」作ることが美徳とされてきました。

しかし、2026年を境に、その評価基準は根底から覆されています。

2026年1月施行「改正取適法」が変えた取引の力学

令和8年(2026年)1月1日に施行された「改正取適法(中小受託取引適正化法)」は、取引のルールを劇的に変えました。

- 「誠実な協議」の義務化:発注側は、コスト上昇を把握しながら協議に応じない、あるいは一方的に価格を据え置くことが明確な「買いたたき」として禁止されました。

- 「お願い」から「正当な権利」へ:労務費やエネルギーコストの転嫁は、受託事業者が付加価値を守るための「正当な権利」として再定義されています 。

この法改正により、適正な価格交渉を行い、自社の利益を確保できているかどうかが、「コンプライアンス(法令遵守)を全うしている健全な企業」としての証明書、すなわち「企業価値」の源泉となったのです。

「選ばれる工場」と「買いたたかれる工場」の分岐点

今、大手メーカーなどの発注側が求めているのは、単なる「安さ」ではなく、「持続可能な供給体制」です。

- 沈黙はリスク:コスト上昇を飲み込み、自社を削って対応し続けることは、将来的な倒産や廃業のリスクを高めます。これは発注側にとっても、サプライチェーンが途絶える大きな脅威です。

- データが信頼を生む:ジョブコスティング等のデータに基づき、「これ以上のコスト増は、弊社の存続を危うくし、貴社への安定供給も不可能にする」と論理的に対話できる工場こそが、真のパートナーとして高く評価されます。

銀行評価や事業承継に直結する「見える化」

企業価値が高まるということは、具体的には「銀行から融資を受けやすくなる」「事業承継で高い評価を得られる」という実利に繋がります。

- 事業性評価の向上:社長の勘ではなく、客観的な原価データ(標準原価と実績の乖離など)に基づいて経営判断を下せている工場は、銀行の事業性評価において「経営管理能力が高い」とみなされます 。

- 「仕組み」が資産になる:社長がいなくても、標準時間管理によって現場が利益を生み出し、法に基づいた価格転嫁の仕組みが動いている。この「仕組み」そのものが、M&Aや親族承継における最大の評価項目(のれん代)となるのです。

企業価値を高めるための方程式:利益を「創る」と「守る」

中小製造業の企業価値とは、一言でいえば**「持続して利益を生み出す仕組みの強さ」です。現場で利益を「創る力」と、それを外部要因から「守る力」**。この2つが揃って初めて、会社としての格付け(価値)が上がります 。

稼ぐ密度を上げる「創る力」

製造現場の実力は、粗利益の総額ではなく、1時間あたりにどれだけ濃い利益を生み出したかという「稼ぐ密度」で決まります。これを示すのが「時間あたり付加価値」という指標です。

売上高−外部購入価値(材料・外注費)÷総作業時間

2026年現在のコスト高騰下では、価格(分子)を上げる交渉と並行して、作業時間(分母)を削ることが収益向上の最短ルートです。

作業時間を10%削減できれば、取引先に頼ることなく、自社の努力だけで「10%の値上げ」と同じ利益改善を実現できます。

そのために、標準原価という「物差し」を置き、現場のムダを数値で捉える仕組みを整えます 。

利益を流出させない「守る力」

現場で創り出した利益を、原材料費や労務費の高騰によって目減りさせない。これが「守る力」です。

令和8年(2026年)1月施行の改正取適法により、コスト上昇分を価格に反映させることは、受託事業者の「正当な権利」として法的に保護されるようになりました 。

価格転嫁を「お願い」で終わらせないためには、客観的なデータが必須です。

ジョブコスティングで得た「この製品にはこれだけの工数がかかっている」という事実と、交渉のプロセスを残した「協議記録」こそが、不当な買いたたきを跳ね返す最強の盾となります。

「原価管理」が企業価値を底上げする技術的根拠

なぜ、地道な原価管理が「会社そのものの価値」を高めるのでしょうか。

それは、データに基づいた経営が、承継者や銀行、あるいは投資家に対して「この会社は誰が経営しても利益が出る仕組みを持っている」という信頼を与えるからです。

ジョブコスティングが「隠れ赤字」を退治する

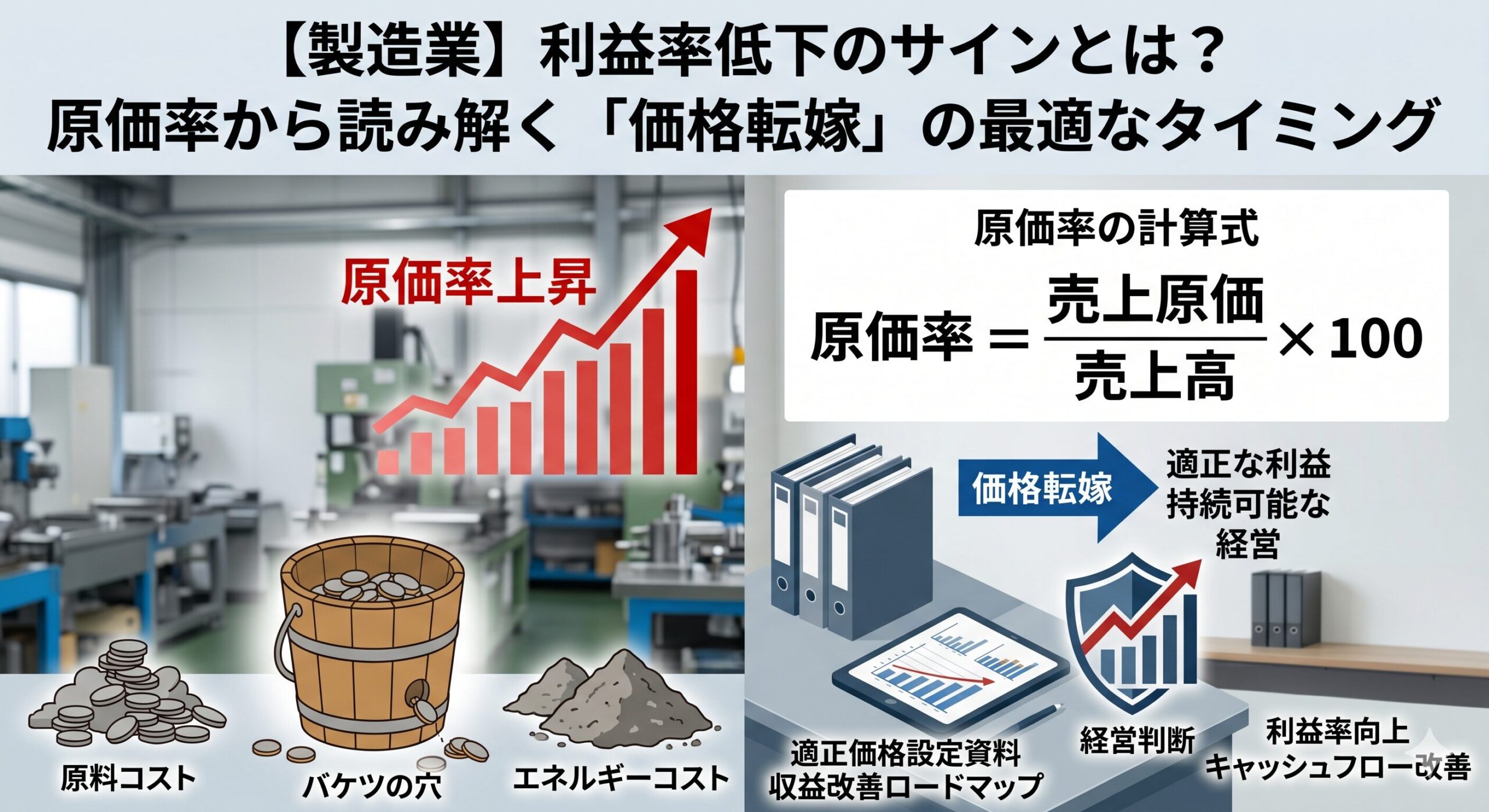

製品ごとに工数を可視化する「ジョブコスティング」を導入すると、手間ばかりかかって利益を生まない「ゾンビ製品」が浮き彫りになります。

ここで重要なのが、以前の記事でも解説した「限界利益(売上から材料費などの変動費を引いた利益)」の視点です 。

もし材料費や外注費、動力費などの変動費さえ賄えないような価格であれば、その仕事は作れば作るほど現金を流出させている状態に他なりません。

ジョブコスティングによって「この製品にはこれだけの工数がかかり、最低賃金の上昇分、これだけのコスト増となった」という事実を積み上げることで、価格改定か受注停止(撤退)を判断できる「数字の根拠」を持つことが、経営リスクを最小化させるのです

「仕組み」が最大の資産になる

多くの中小製造業において、最大の懸念は経営の「属人化」です。

社長の「勘と経験」だけに頼る経営は、社長が不在になった瞬間に利益を生むメカニズムが停止してしまうリスクを孕んでいます。

買い手や後継者から見れば、それは「会社」ではなく「社長個人」に付随した不安定な収益でしかありません。

「再現性」が企業価値を決める

2026年、事業承継やM&Aが活発化する中で、高く評価されるのは「誰が経営しても同じように利益が出る」という再現性です。

標準時間に基づいた管理体制が整っていれば、現場の「稼ぐ力」は客観的なデータとして証明されます。

この「仕組み」があることで、買い手はリスクを抑えて投資を判断でき、結果として企業価値(譲渡価格や事業性評価)は飛躍的に高まります。

「暗黙知」を「形式知」へ変換する

ベテランの感覚値という「暗黙知」を、標準時間やジョブコスティングという「形式知」へと置き換える作業は、単なる事務作業ではありません。

それは、社長の頭の中にしかない「稼ぎのノウハウ」を、目に見える「無形資産」へと結晶化させるプロセスです 。

2026年の採用難を突破する武器

深刻な人手不足が続く2026年現在、特定のベテランがいなければ回らない現場は、それ自体が経営上の脆弱性です。

データに基づいた管理体制は、経験の浅い若手や後継者でも的確な経営判断を下せる「道標」となり、組織としての持続可能性を確固たるものにします。

「社長がいなければ成り立たない会社」から、「仕組みが利益を生み続ける会社」へ。

この転換こそが、自社の価値を将来にわたって守り抜くための、経営者としての最後の、そして最大の仕事となります。

「適正な価格転嫁」は、自社の価値を守るプロフェッショナルの証明

価格転嫁を「ただの値上げ」や「取引先へのお願い」と捉えるのは大きな間違いです。

それは、自社の技術と時間を安売りせず、持続可能な経営体制を維持しているという、プロフェッショナルとしての証明に他なりません。

「安売り」が自社の未来を毀損する

無理な価格での受注を続けることは、現場の疲弊を招くだけでなく、将来の設備投資や人材育成への余力を奪い去ります。

もし限界利益(売上から材料費などの変動費を引いた利益)さえ確保できない仕事を受け続けていれば、作れば作るほど現金が流出し、会社そのものの資産価値(企業価値)を自ら削っている状態といえます。

令和8年(2026年)1月に施行された改正取適法下では、こうした「身を削る経営」はもはや美徳ではなく、回避すべき経営リスクそのものとして定義されているのです。

論理的な交渉がパートナーシップを強固にする

発注側の担当者が求めているのは、感情的な訴えではなく、社内の決裁を通すための「納得感のある数字」です。

ジョブコスティングによって得られた「工数」や「労務費」の具体的データを提示し、改正取適法のガイドラインを共通のルールとして対話する姿勢は、かえって発注元からの信頼を高めます。

データ(根拠)に基づいた誠実な協議は、交渉を「利害の対立」から「持続可能な取引のための最適化」へと昇華させ、結果として「この会社と長く付き合いたい」と思われる市場価値の高い工場を創り出すのです。

次世代に「強い工場」を引き継ぐために

「企業価値向上」は、決して遠い世界の話ではありません。

まずは今日、一つの製品にかかっている「作業時間」を正確に測り、自社の稼ぐ力の現在地を知ることから始まります。

令和8年(2026年)という激動の時代において、利益率はもはや運任せの結果ではありません。

標準時間という物差しで現場のムダを削ぎ落とし、改正取適法という盾を用いて適正な利益を守り抜くこと。

この地道な積み重ねの先にこそ、銀行からも、従業員からも、そして次世代の承継者からも「価値ある会社」として認められる、強靭な中小製造業の姿があるのです。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。