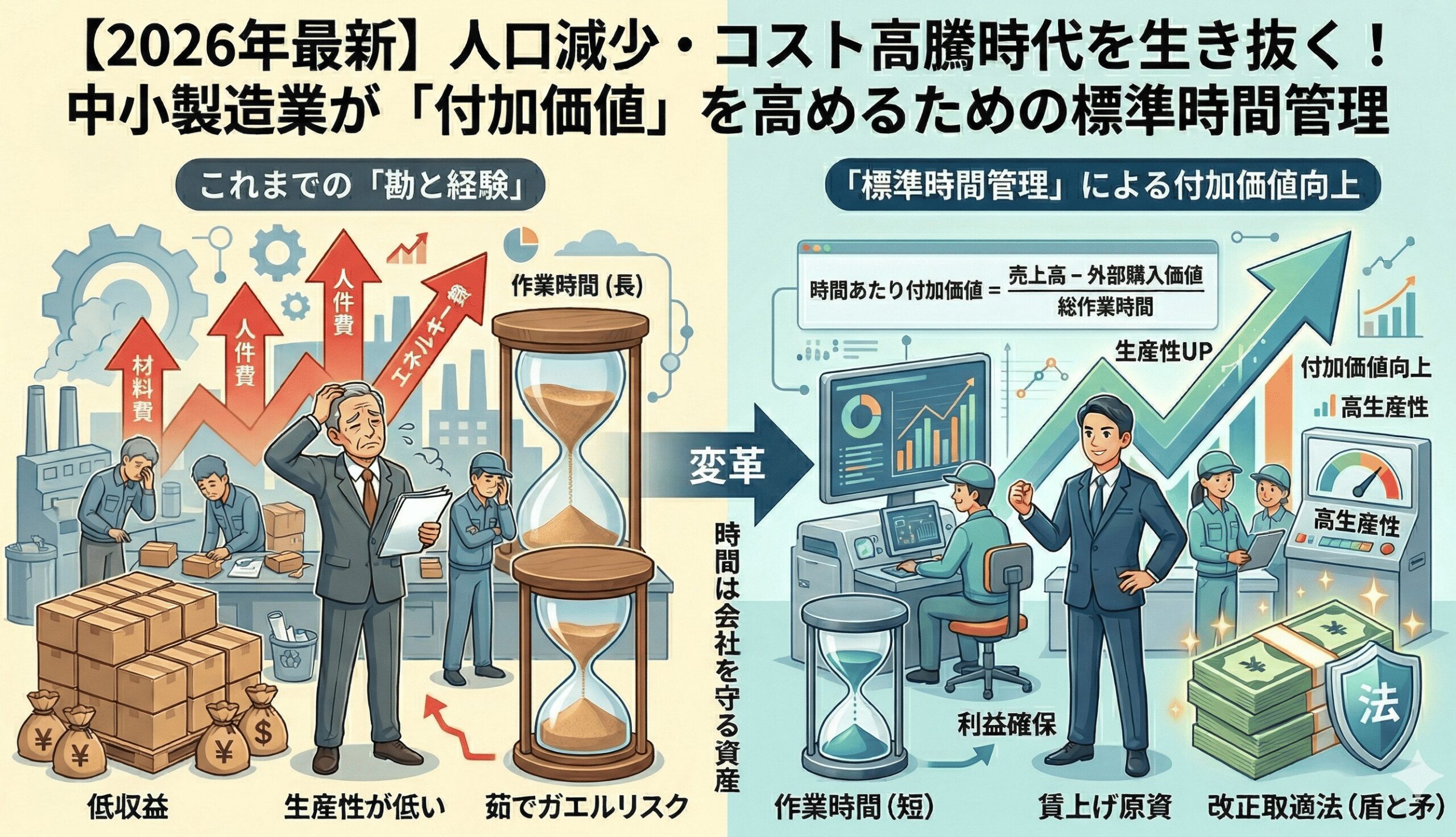

2026年現在、製造業を取り巻く環境は「材料費・エネルギー費・人件費」の三重高に直面しています。

これまでの「売上至上主義」や「勘と経験」に頼った経営では、働けば働くほど現金が流出するリスクさえあります。

この危機を突破する鍵は、現場の「時間」を単なる経過としてではなく、「利益を生む資産」として再定義することにあります 。

なぜ今、「時間」を管理できない企業は淘汰されるのか

「時間は金なり」という言葉は古くからありますが、今の製造現場においては、もはや格言ではなく「生存のための絶対条件」へと意味を変えています。

かつてのように「現場が頑張ればなんとかなる」という精神論が通用しなくなった背景には、私たちの努力をあざ笑うかのように押し寄せている、2026年特有の経済的圧力が存在します。

その圧力を象徴するのが、今まさに経営者の皆様の頭を悩ませている、避けては通れない三つの巨大な波です。

2026年の「三重高」が突きつける非情な現実

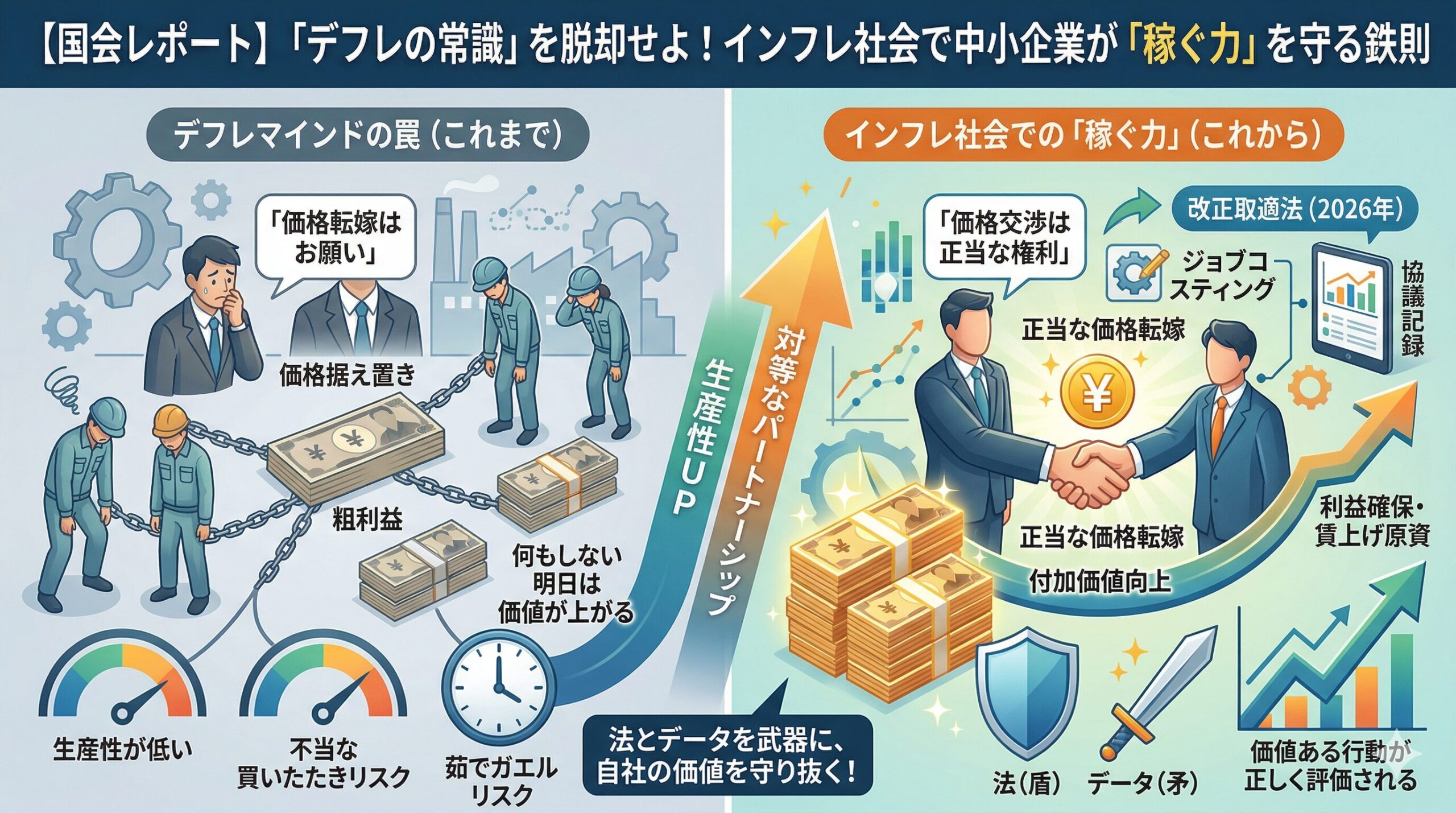

2026年現在、中小製造業は「原材料費」「エネルギー価格」そして「人件費」という、いわゆる「三重高」の激震にさらされています。

かつてのデフレ時代であれば、売上さえ確保できれば「薄利多売」でなんとか経営を維持できたかもしれません。

しかし、インフレ局面にある今、従来の売上至上主義に固執することは極めて危険な賭けとなります 。

コストが劇的に上昇している中で、「いくら売るか」という総額だけを追い求めると、現場を動かせば動かすほど、あるいは無理に受注を重ねるほど、会社の現金を流出させる「出血経営」に陥るリスクがあるからです。

「人」というリソースは、もはや無限ではない

人口減少が加速する日本において、労働力はかつてのような「調整可能なリソース」ではなく、極めて有限で希少な資産となりました。

これまでは、急な増産や厳しい納期に対して、残業や人員投入による「人海戦術」で力技の解決ができたかもしれません。

しかし、採用難と人件費高騰が続く今、その手法はもはや物理的にも経済的にも不可能です。

短期的な課題の解決にはなるかもしれませんが、従業員の疲弊やエンゲージメントの低下は持続可能な経営からは真逆の方針です。

これからの時代、中小製造業が生き残るための絶対条件は、「従業員一人の一時間」を、いかに高密度な利益(付加価値)に変えられるかという一点に集約されます。

「標準時間管理」は、会社と社員を守る「経営の羅針盤」

「標準時間管理」という言葉を聞くと、現場の社長や職人の方は「現場を監視し、細かく縛り付けるための道具」というネガティブな印象を持たれるかもしれません。

しかし、それは大きな誤解です。

本来、標準時間管理とは現場を苦しめるものではなく、以下の2点を実現するために欠かせない「経営の羅針盤」なのです。

- 適正な利益の死守: 曖昧な「どんぶり勘定」を脱却し、自社の技術が費やす「正当な時間」を数値化することで、不当な安売りや買いたたきから会社を守ります。

- 従業員の幸福と賃上げの実現: 一時間あたりの生産性を正確に把握・向上させることで、2026年現在の賃上げ圧力に対応できる原資を確実に捻出し、従業員の生活を守ります。

「とりあえず頑張る」という精神論が通用しない時代だからこそ、時間を「利益」として再定義する管理手法が必要とされています。

「標準時間」と「付加価値」の科学的な繋がり

中小製造業において「利益」を偶然の結果からコントロール可能な数値に変えるためには、まず標準時間(Standard Time: ST)という物差しを持たなければなりません。

ここでは、標準時間の定義と、それを算出するための代表的な測定手法、そして付加価値との数学的な関係を整理します。

標準時間の定義とその構成

理論的に、標準時間とは「その作業に習熟した人が、定められた作業条件のもとで、正常な作業速度で遂行するために必要な時間」と定義されます。

経営者が理解しておくべき重要な点は、標準時間は単なる「ストップウォッチで測った時間」ではないということです。

標準時間は、以下の2つの要素で構成されます。

- 正味時間: 実際に付加価値を生んでいる作業時間。

- 余裕時間: 作業を継続するために不可欠な、人的・停滞的・事務的な遅れ(疲れや用足し、微細な準備など)。

標準時間の代表的な測定手法

現場の状況や製品の特性に応じて、標準時間を導き出す手法は多岐にわたります。自社の生産形態(多品種少量か、連続生産か)に合わせて最適なものを選ぶ必要があります。

| 手法名 | 概要 | 適したケース |

|---|---|---|

| 時間観測法(ストップウォッチ法) | 実際の作業をストップウォッチで複数回計測し、平均値や代表値を出す手法。 | 繰り返し作業が多く、サイクルが短い工程。 |

| ワークサンプリング法(WS法) | 一定期間、ランダムに現場を観察し、「稼働」と「非稼働」の比率を統計的に把握する手法。 | 現場全体の稼働状況や、余裕率を算出したい場合。 |

| 実績資料法 | 過去のジョブコスティング(作業日報など)のデータを統計的に処理して基準を作る手法。 | 多品種少量生産で、一つひとつの実測が困難な場合。 |

| PTS法(既定時間標準法) | 人間の動作(手を伸ばす、掴むなど)を最小単位に分解し、あらかじめ決まった時間値を割り当てる理論的手法。 | 設備導入前のシミュレーションや、高度な標準化を目指す場合。 |

Google スプレッドシートにエクスポート

理論モデル:なぜ「時間」が「付加価値」を決めるのか

製造業における「稼ぐ力」の本質は、投入した時間に対してどれだけの価値を生み出したかという時間あたり付加価値に集約されます。

売上高−外部購入価値(材料・外注費)÷総作業時間

この数式が示す経営上の真実は、「販売価格(分子)を上げられない状況でも、標準時間を短縮して作業時間(分母)を減らせば、付加価値は確実に向上するということです。

標準時間管理を行っていない企業は、いわば分母が無限に膨らむリスクを放置している状態であり、これでは利益率をコントロールすることは不可能です。

特に2026年現在は、改正取適法(中小受託取引適正化法)に基づき、労務費の上昇を価格に転嫁することが正当な権利として認められています。

しかし、そのためには「この製品には標準的に何分かかるのか」という論理的な根拠が不可欠であり、標準時間管理こそが価格交渉における最強のエビデンス(盾と矛)となります。

なぜ「実際にかかった時間」だけでは改善が進まないのか

多くの現場では、作業日報から得られる「実際にかかった時間(実績時間)」のみで原価を計算しています。

しかし、基準となる「物差し」がない状態で実績だけを見ても、経営の改善は一歩も進みません。

なぜなら、実績時間の中には必ずと言っていいほど「本来は不要なムダ」が紛れ込んでいるからです。

基準(ものさし)がない経営は「目隠し運転」と同じである

多くの社長は、見積もり時に「だいたいこれくらいで終わるだろう」という勘を持っています。

しかし、理論的な基準である「標準時間(ST)」を明確に設定していないと、実績時間との正確な「答え合わせ」ができません。

基準がなければ、現場が「一生懸命頑張った」と言えばそれ以上の追及ができず、利益を食いつぶす「隠れ赤字」が放置されることになります。

実績時間の中に隠された「3つの付加価値泥棒」

理論的に言えば、実績時間は「あるべき作業 + 現場のロス」の合計です。

標準時間を置いて初めて、以下のようなどうしても発生してしまう「負の遺産」が可視化されます。

- 段取り替えの停滞:機械を動かしていない準備や片付けに、想定以上の時間を費やしていないか。

- 機械のチョコ停:一つひとつは微細な停止でも、それが積み重なり、1個あたりの工数を大きく押し上げていないか。

- 手直し・歩留まりの悪化:不良品対応という「顧客が1円も払ってくれない時間」がどれほど利益を削っているか。

「頑張っている」という精神論から「あと5分」の技術論へ

標準時間と実績時間の乖離(バリアンス)を分析することで、「どの製品が最も非効率か」が数字で浮き彫りになります。

この客観的な数字こそが、社長が現場に対して「とにかく早くしろ」ではなく、「この工程の段取りをあと5分短縮しよう」と具体的かつ説得力のある指示を出すための強力な根拠となります。

現場の「時間」を価格交渉の「最強の武器」に変える

2026年現在、標準時間は単なる社内改善のツールを超え、取引先との交渉における「最強の法的エビデンス」へと進化しました。

令和8年(2026年)1月1日に施行された「改正取適法(中小受託取引適正化法)」は、自社の時間を守り抜く経営者にとって強力な追い風となっています。

2026年改正取適法を「交渉の枕詞(まくらことば)」にする

交渉を「お願い」にする必要はありません。

2026年の法改正により、労務費上昇を適切に反映させることが社会全体の「共通ルール」となりました。

「令和8年1月の法改正に基づき、弊社の標準時間データと上昇した労務費を照らし合わせた適正な協議をお願いしたい」と切り出すことで、交渉は感情論ではなく、法令遵守(コンプライアンス)に基づいた定例業務へと昇華されます。

発注側の常套句「生産性向上で吸収を」への切り返し方

価格交渉の際、発注側から「人件費の上昇分は、お宅の努力(生産性向上)で吸収してほしい」と言われるケースが多々あります。

しかし、現在の公正取引委員会の指針では、このような一方的な要求は不適切(バツ)と断定されています。

自社で標準時間を管理し、「これ以上の効率化は物理的に不可能である」という限界をデータで示すことは、不当な買いたたきを跳ね返すための最強の「盾」となります。

5W1Hの協議記録と「確認メール」によるエビデンスの構築

交渉の内容は、必ず「5W1H」に基づいた協議記録として残してください。

交渉後に「本日の標準時間に基づいたコスト増の合意内容」をメールで送り、相手に確認を求めるプロセス(確認の強制)を徹底します。

「こちらは確認を求めたが、相手は誠実に応答しなかった」という事実が残るだけで、発注側は安易な価格据え置きができなくなります。

この「記録」があることで、初めて対等なパートナーシップへの道が開かれるのです。

明日から社長が着手すべき「標準時間管理」の3ステップ

理論や法改正の背景を理解したところで、最も重要なのは「今日から何を動かすか」です。

ITツールの導入を検討する前に、社長自らが先頭に立って現場の「時間の流れ」を変えるための3つのステップを解説します。

ステップ1:現状の「時間の棚卸し」とジョブコスティングの開始

まずは「勘と経験」の経営を脱却するために、現場の事実を直視することから始めます。

すべての工程を一気に管理しようとすると現場が混乱するため、まずは自社の売上の柱となっている主要な製品、あるいは「手間がかかっている割に儲かっていない」と感じる工程に絞って着手しましょう。

- 「ジョブコスティング」による実態把握:製品ごと、あるいは工程ごとに「誰が何分かかったか」を正確に記録する仕組み(ジョブコスティング)を導入します 。

- 事実(データ)を積み上げる:ベテランの「だいたいこれくらい」という感覚値ではなく、ストップウォッチ法や実績資料法を用いて、客観的な「実際にかかった時間」をデータとして蓄積します 。

- 標準時間の仮設定:計測したデータに基づき、「この作業はこの時間で終わるべき」という暫定的な標準時間(ST)を設定します。これが、改善と交渉のすべての起点となります。

ステップ2:限界利益を用いた「ゾンビ製品」の峻別と改善

データを取ると、必ず「働いても利益を生まない製品」が見えてきます。これを放置することは、人手不足の時代において貴重なリソースをドブに捨てるのと同じです。

- 「ゾンビ製品」の特定:売上高から材料費や外注費などの変動費を引いた「限界利益」を算出します。売上が大きくても、限界利益が極端に低く、かつ作業時間(標準時間)が膨大な製品が「ゾンビ製品」です。

- 「時間あたり付加価値」による順位付け:以下の式を用いて、どの仕事が効率的に稼いでいるかをランキング化します。

時間あたり付加価値=総作業時間売上高−外部購入価値(材料・外注費) - 「断る勇気」と「改善の集中」:限界利益が固定費を賄えず、かつ標準時間の短縮も見込めない製品については、価格交渉を行うか、あるいは勇気を持って受注を断り、空いた時間をより高付加価値な仕事へシフトさせる決断を下します 。

ステップ3:現場の「やらされ感」を「誇り」に変える動機づけ

時間管理を導入する際、現場から「監視されている」「もっと急かされる」という反発が出るのは自然な反応です。

ここで社長が語るべきは、「管理」ではなく「価値」の物語です。

- 「時間=従業員の幸福」と定義する:2026年現在の最低賃金上昇や物価高に対応するためには、1時間で生み出す価値を高める以外に、健全な賃上げを行う道はないという事実を伝えます 。

- 頑張りを数値で評価する:標準時間を達成した、あるいは改善によって時間を短縮したことを「会社の利益への貢献」として正当に評価する仕組みを作ります。

- 会社を守るための「盾」としての共有:精緻な時間データがあるからこそ、発注元に対して「私たちの技術を安売りしない」という強い交渉(改正取適法に基づく協議)ができるのだという、会社としての姿勢を示します 。

時間管理は、現場を縛るための鎖ではなく、自社の技術と従業員の生活を外敵(不当な買いたたき)から守るための鎧(よろい)です。

社長がこの信念を揺るがさず、一歩ずつデータを積み上げることで、工場の景色は必ず変わり始めます。

今日から「時間」を利益に変える

2026年、コスト高騰と人手不足が常態化した今、経営者に求められるのは「根性」ではなく「科学的な管理」への転換です。

改めて、私たちが追求すべき「稼ぐ力」の正体を確認しましょう。

「標準時間」という物差しを持つことは、現場を縛ることではありません。

それは、自社の技術を不当な安売りから守る「盾」であり、発注元と対等に渡り合うための「矛」を手に入れることです。

明日へのアクション

- 「どんぶり勘定」を卒業する: 実際にかかった時間を測り、基準(標準)との答え合わせを始める 。

- 「正当な権利」を行使する: 算出したデータを根拠に、改正取適法に基づいた誠実な価格協議を申し出る 。

「時間は有限、付加価値は無限」です。 まずは明日、現場の一つの工程にストップウォッチを向けることから、貴社の新しい経営を始めてください。

その5分の測定が、数年後の利益、そして従業員の笑顔を守る大きな一歩となります。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。

筆者紹介

吉岡翼(中小企業診断士)

付加価値創造ラボ主宰

中央大学法学部卒。独立系コンサルティングファームにて東証プライム上場企業から中小製造業の経営支援に従事。

独立後は、「人と企業の理想を、現実に変える力に」を理念に価格転嫁や生産性向上の支援に注力している。