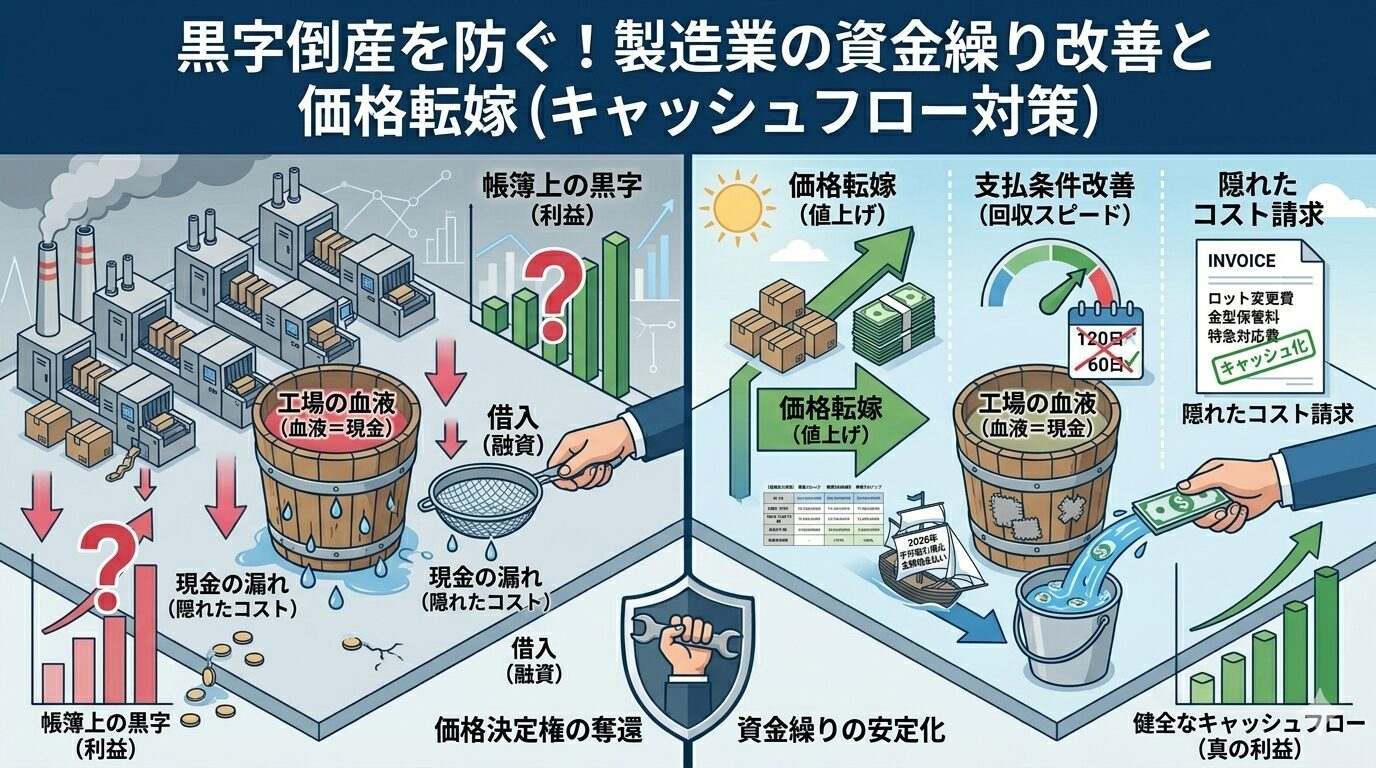

多くの製造業経営者を悩ませる資金繰りは、単なる管理不足ではなく、製造業特有の「支払い先行・回収後行」という構造的な罠に起因しています。

2026年、金利上昇局面への転換期において、不足する運転資金を借入金だけで補い続ける経営は、もはや持続可能ではありません。

本記事では、計算上の限界利益を追うだけでは見えてこない「現金の動き」に焦点を当て、なぜ「コスト削減」よりも「値上げ」がキャッシュフローを劇的に改善させるのかを財務的視点から証明します。

単なる単価交渉に留まらず、支払いサイトの短縮や「タダ働き」の止血など、工場の血液である現金を確保するための実務的な資金繰り対策を紐解いていきましょう。

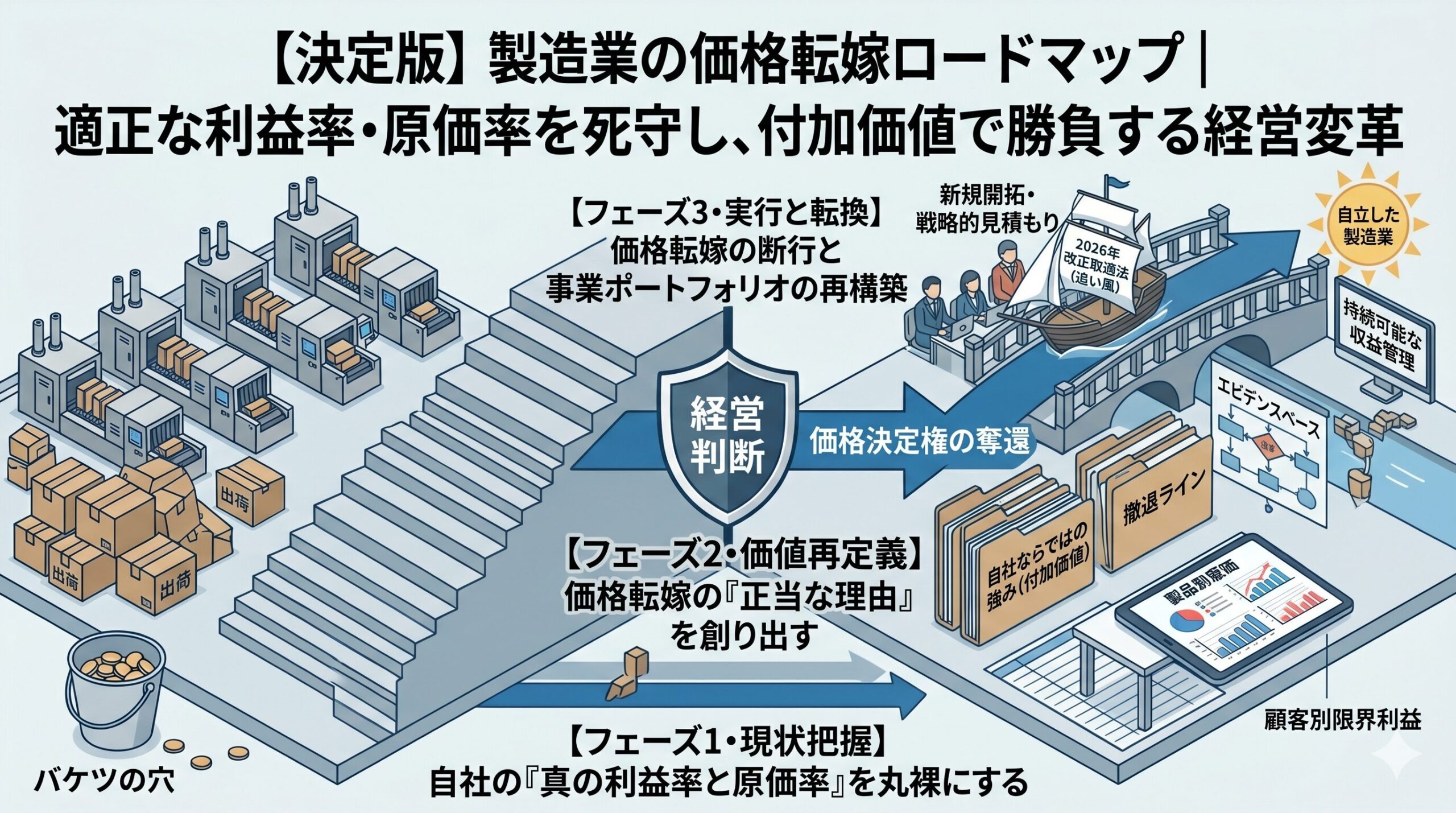

黒字なのに現金が足りない!製造業特有の「資金繰り」の罠

「決算書では利益が出ているのに、なぜ毎月の支払いがこれほど苦しいのか」。

多くの製造業経営者が直面するこの矛盾は、決して経営者の管理能力の欠如だけが原因ではありません。

製造業という業態そのものが内包している「現金の時間差」という構造的な欠陥が、経営の健全性を蝕んでいるのです。

利益は「意見」であり、キャッシュは「事実」であるという冷徹な現実を、まずは正しく理解しなければなりません。

「材料の支払いが先、入金が後」という運転資金の構造的リスク

製造業の資金繰りを圧迫する最大の要因は、キャッシュ・コンバージョン・サイクル(現金化サイクル)の長さです。

製品を作るためには、まず原材料を仕入れ、外注費や労務費を支払う必要があります。

しかし、その対価が顧客から入金されるのは、製品を完成させ、納品し、長い支払いサイトを経た数ヶ月後です。

この「支払いが先、入金が後」という時間差を埋めるために必要な資金が運転資金であり、その正体は「まだ現金化されていない利益」の立て替えに他なりません。

売上が拡大すればするほど、この立て替え額は膨らみ、キャッシュフローを圧迫し続けることになります。

忙しい(稼働率が高い)ほど手元の現金が減っていく恐怖のメカニズム

一見、工場の稼働率が上がり、忙しくなることは喜ばしいことのように思えます。

しかし、資金繰りの観点からは、急激な増産は「現金の枯渇」を招くリスクを孕んでいます。

増産するためには、より多くの原材料を先行して仕入れ、現場の残業代という現金の流出が増えます。

一方で、その増産分の入金は完成・出荷を経た数ヶ月先です。

この「売上の成長スピード」に「現金の回収スピード」が追いつかない現象こそが、いわゆる「黒字倒産」の入り口となります。

稼働率の向上を「現金の流出スピードの加速」として捉え直さない限り、忙しくなるほど通帳の残高が減っていくという恐怖のメカニズムからは逃れられません。

2026年の金利上昇局面に「融資(借入)」で急場をしのぐ危険性

不足する運転資金を補うため、安易に銀行融資に頼る手法も、2026年現在は大きなリスクを伴います。

長らく続いた低金利時代が終わり、金利上昇が現実のものとなっている今、借入による資金調達は「金利負担」という新たな固定費を増大させます。

本質的な収益構造を改善せずに融資で急場をしのいでも、それは問題の先送りに過ぎません。

借入金の返済(元本と金利)は、すべて税引き後の利益から支払われます。

つまり、借入を増やすほど、将来の自由な現金をさらに縛ることになるのです。

外部からの調達に頼る前に、まずは顧客との取引条件を見直し、自社の営業活動そのものから現金を創出する体質へ転換することが不可欠です。

なぜ「コスト削減」より「値上げ」が現金を劇的に増やすのか

資金繰りが苦しくなると、多くの経営者は真っ先に「経費の削減」に動きます。

電力をこまめに消し、消耗品費を削り、相見積もりで仕入れ値を叩く。

しかし、血の滲むような努力で経費を数パーセント削っても、通帳の残高が目に見えて増えることは稀です。

一方で、たった数パーセントの「値上げ」は、魔法のようにキャッシュフローを劇的に改善させます。

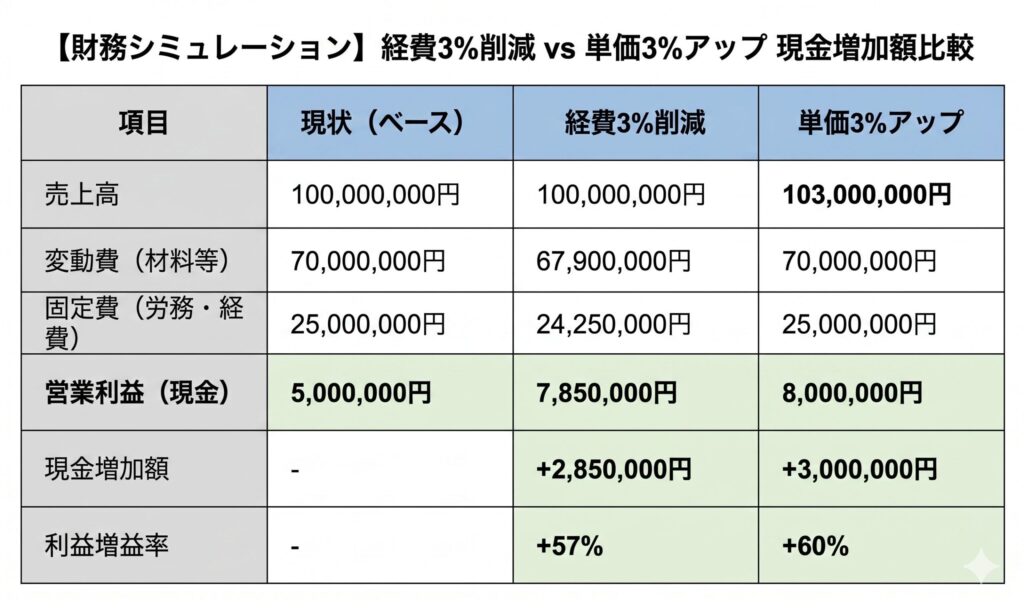

この財務的な「事実」を、具体的な数字で検証してみましょう。

【シミュレーション】経費3%削減と、単価3%アップの「現金増加額」の圧倒的な差

売上1億円、利益率5%の一般的な製造業をモデルに、現金の増え方を比較します。

一見、どちらも大きな効果があるように見えますが、決定的な違いはその「実現性」と「継続性」にあります。

全社を挙げて全経費を3%削り続けるのは、現場に多大なストレスを強いる過酷な作業です。

しかし、単価を3%引き上げることは、一度の決断と交渉で完結します。

注目すべきは、単価アップによる利益増はそのまま「手元の現金」の増加に直結するという点です。

「値上げ」は新たな材料費も残業代も発生しない【純度100%の現金注入】である

「売上を10%増やす」ために増産を選んだ場合、それに見合う原材料を仕入れ、現場をフル稼働させるための残業代を支払わなければなりません。

第1章で触れた通り、これらは「支払いが先」に発生するため、一時的にキャッシュを減らす要因となります。

しかし、「値上げ」によって得られる売上増分には、追加の材料費も、追加の加工時間も一切必要ありません。

昨日と同じものを作り、昨日と同じ時間働いているにもかかわらず、増えた分の金額がそのまま通帳に残ります。

これこそが「純度100%の現金注入」であり、借入金に頼らずに運転資金を強化する最強の手段なのです。

無理なコストダウンが引き起こす不良率悪化と資金流出の悪循環

反対に、限界を超えたコスト削減は、中長期的にキャッシュを激しく流出させるリスクを孕んでいます。

安価すぎる原材料への切り替えや、極限まで作業時間を切り詰める指示は、現場に「焦り」と「無理」を生じさせ、不良率の悪化を招きます。

ひとたび大規模な不良が発生すれば、代替品の製造コスト、急ぎの物流費、そして何より顧客への信頼失墜という、膨大な「予期せぬ支出」が発生します。

「1円を削るために、100円の現金を失う」

この悪循環に陥っている現場は少なくありません。

無理なコストダウンで「削る」よりも、正当な対価を「乗せる」こと。

この発想の転換が、資金繰りの止まらぬ出血を止める唯一の解決策となります。

単価だけじゃない!「支払条件」の改善というもう一つの価格転嫁

「単価アップの交渉はハードルが高い」と感じる経営者にこそ、取り組んでいただきたいのが「支払条件」の改善です。

実は、販売単価を1円も上げずとも、現金の回収スピードを早めるだけで、実質的な収益性は劇的に向上します。

価格改定が「利益の額」を増やす戦いだとするならば、支払条件の改善は「現金の質」を高める戦いです。

支払いサイト(回収期間)の短縮がもたらすキャッシュフローの劇的改善

製造業における資金繰りの苦しさは、突き詰めれば「納品から入金までの空白期間」に集約されます。

例えば、支払いサイトを短縮できたとします。

これだけで、御社の通帳にはこれまでよりも多くの現金が常に上乗せされた状態になります。

- 金利負担の軽減: 運転資金のための借入を減らせるため、支払利息がダイレクトに削減されます。

- 投資余力の創出: 早く手元に届いた現金は、次の材料仕入れや機械のメンテナンスに即座に充当できます。

「いつ入るか分からない105円」よりも「明日入る100円」の方が、経営の安定度(レジリエンス)は圧倒的に高いのです。

単価交渉が難航する際の「代替案」として、支払いサイトの短縮を切り出すのは非常に有効な戦略です。

【取適法改正の活用】手形取引の原則禁止と「全額現金払い」への移行要求

2026年現在、中小企業をめぐる取引環境は劇的に変化しています。特に注目すべきは、約束手形による支払いの原則廃止への動きです。

政府は、下請代金の支払いを可能な限り「現金」で行うよう指導を強めており、手形を用いる場合でもその期間を60日以内(将来的にはさらに短縮)に制限する方針を打ち出しています。

- 手形のデメリットを排除: 手形割引料という余計なコストを削減し、不渡りリスクをゼロにします。

- 「全額現金払い」を堂々と要求する: これはもはや「お願い」ではなく、法令遵守(コンプライアンス)の観点からの正当な要求です。

「他社も手形だから」という古い慣習に縛られる必要はありません。

改正取適法のガイドラインを武器に、回収サイルの正常化を勝ち取りましょう。

資金繰りを圧迫する「タダ働き」をキャッシュに変える方法

単価交渉や支払い条件の改善と並んで、即効性のある資金繰り対策があります。

それは、現場で「サービス」という名のもとに見過ごされてきたタダ働き(隠れたコスト)を、正当な報酬としてキャッシュに変えることです。

一つひとつの金額は小さく見えても、これらを「止血」できるかどうかで、年度末の現金の残り方は数百万、数千万単位で変わってきます。

顧客都合の「小ロット・多頻度納入」が生む在庫負担コストの転嫁

かつての「ジャスト・イン・タイム」の名残で、製造業の現場では顧客の要望に応じた小ロット・多頻度納入が美徳とされてきました。

しかし、資金繰りの視点で見れば、これは極めてリスクの高い取引です。

段取り替えの損失

1000個作るのも10個作るのも、機械を止めて設定を変える「段取り時間」は同じです。

この時間を「加工賃」に含めていない場合、小ロットになればなるほど、御社の現金をドブに捨てているのと同じです。

かつての名残で、大量納品時の単価から見直しをしておらず、段取替えを考慮すると、赤字図番になっているといった事例は、皆様の現場にもあるのではないでしょうか。

在庫の現金化遅延

顧客のために完成在庫を抱えることは、通帳の現金を「動かせないモノ」に変えて眠らせることです。

対策: 「一括生産・分納」の場合は、在庫管理費を単価に乗せるか、ロットが下がる場合の「セットアップ料金」を明確に切り出して請求する仕組みを導入しましょう。

金型保管料や特急対応費の請求:流出している現金を止血する

日本の製造業において長年の懸案事項となっているのが「金型の無償保管」と「度重なる特急対応」です。

金型保管の「見えない流出」

工場のスペースには家賃が発生し、保険料もかかります。

何年も動いていない「幽霊金型」を無償で預かり続けることは、御社の資産を他社のために無償提供している状態です。

経済産業省の指針でも、不要な金型の廃棄や保管料の請求が強く推奨されています。

特急対応という「生産性の破壊」

無理な割り込み発注は、他の案件の効率を下げ、残業代を増大させます。この「現場の疲弊(追加人件費)」をサービスでこなしてはいけません。

対策: 「特急料金」のメニュー化や、一定期間を過ぎた金型の保管料の有償化を、改正取適法を背景に提案しましょう。

これらは「値上げ」よりも「実費の請求」という名目で通りやすい項目です。

まとめ

資金繰りの悩みから解放されるために必要なのは、高度な財務テクニックではなく、「自社の価値を安売りしない」という経営者の決断です。

資金繰り表に「適正な利益」をあらかじめ組み込み、それを守るために必要な価格や条件を顧客に求める。

銀行に融資の相談に行く前に、まずは自社の現場で「現金の漏れ(タダ働き)」が起きていないかを確認してください。

キャッシュ(現金)は、工場の血液です。 適正な価格で取引し、正しいスピードで現金を回収する。

この当たり前のサイクルを回すことこそが、2026年の荒波を乗り越える最強の資金繰り対策となります。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。

筆者紹介

吉岡翼(中小企業診断士)

付加価値創造ラボ主宰

中央大学法学部卒。独立系コンサルティングファームにて東証プライム上場企業から中小製造業の経営支援に従事。

独立後は、「人と企業の理想を、現実に変える力に」を理念に価格転嫁や生産性向上の支援に注力している。