限界利益の最大化こそが、忙しいのに儲からない製造業を救う唯一の道です。

「売上は上がっているのに、なぜか手元に資金が残らない」。

2026年、原材料やエネルギーコストの激動期において、この悩みは多くの中小製造業に共通する深刻な課題となっています。

高利益率を維持する企業と、薄利多売のループから抜け出せない企業の決定的な違いは、単なる技術力の差だけではありません。

それは、自社の原価率と付加価値を「勘」ではなく「データ」で掌握し、戦略的な価格転嫁を断行できているかという、経営者の「計算と決断」の差にあります。

本記事では、どんぶり勘定から脱却し、強気な交渉の根拠となる「コストの見える化」の手法から、下請けマインドを捨てて「指名される企業」へと変貌するための具体的プロセスを体系的に解説します。

2026年の改正取適法の追い風を味方につけ、自社の誇りと技術を適正な利益に変えるための変革を、ここから始めましょう。

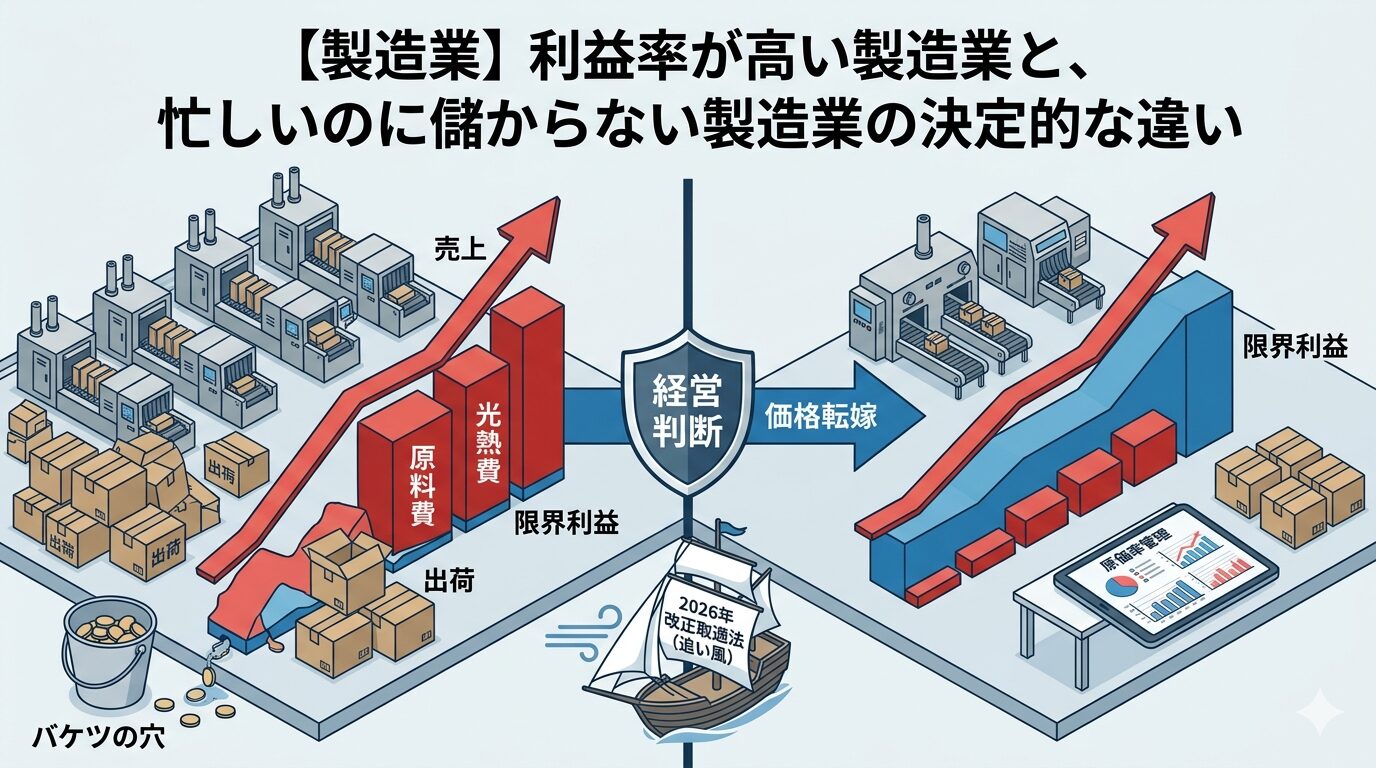

利益率が高い製造業と、忙しいのに儲からない製造業の決定的な違い

「忙しさは右肩上がりなのに、利益は一向に増えない」 この状況に陥っている経営者が、まず見直すべきは売上の数字ではありません。

高利益率を叩き出す企業と、疲弊し続ける企業を分かつ境界線は、工場の稼働率という目に見える指標の裏側に隠されています。

それは、自社の「稼ぎの構造」をどこまで解像度高く把握しているかという、経営の質そのものの違いです。

「売上規模」ではなく「付加価値の厚み」で勝負している

売上高を追うことは、製造業経営者の本能に近いかもしれません。

しかし、大規模な受注であっても、その大半が材料費や外注費に消えていくのであれば、それは単に「お金を右から左へ流している」だけに過ぎません。

高利益率を実現している企業は、売上の総額ではなく、そこから外部支払いを差し引いた付加価値の額、つまり自社が創造した「加工賃の重み」を経営の最優先指標に置いています。

売上が半分になっても、付加価値の厚みを2倍にすれば、利益は変わらず、現場の負担は激減します。

「規模の幻想」を捨て、1時間あたり、あるいは1案件あたりにどれだけの価値を積み上げられているかを問い直すことが、高収益化への第一歩です。

どんぶり勘定からの脱却:成功企業は「原価率」を月次で追う

「決算が終わるまで利益が出ているか分からない」という状態は、霧の中で車を猛スピードで運転するようなものです。

利益率の高い企業は、例外なく原価率を月次、さらには案件単位でリアルタイムに捕捉しています。

原材料の高騰や加工時間の増大を、翌月の初めには「数字」として把握し、即座に現場の改善や価格交渉に繋げているのです。

どんぶり勘定による「なんとなく儲かっているはずだ」という期待は、2026年のコスト激動期において、最も危険な経営判断と言わざるを得ません。

数字を直視し、自社の「健康状態」を毎月チェックする仕組みを持つことが、収益改善のスタートラインです。

取引先に「切られない」企業が持つ、独自の強みの正体

「価格を上げたら他社に乗り換えられるのではないか」という恐怖は、下請けマインドの典型的な現れです。

しかし、現実に利益を出し続けている企業は、価格交渉をしても取引先から切られることはありません。

彼らが持っている「独自の強み」とは、単なる「高い技術力」という曖昧な言葉ではなく、相手の課題を解決する「唯一無二の利便性や柔軟性」です。

「この会社のこの加工技術がなければ、うちの製品は成り立たない」 「このリードタイムで対応してくれるのは、ここだけだ」 相手のサプライチェーンにおいて、代替不可能なパーツとして食い込んでいるからこそ、正当な価格転嫁が受け入れられるのです。

「切られない理由」を自ら定義し、それをエビデンスとして交渉に臨む姿勢が、下請け脱却の鍵となります。

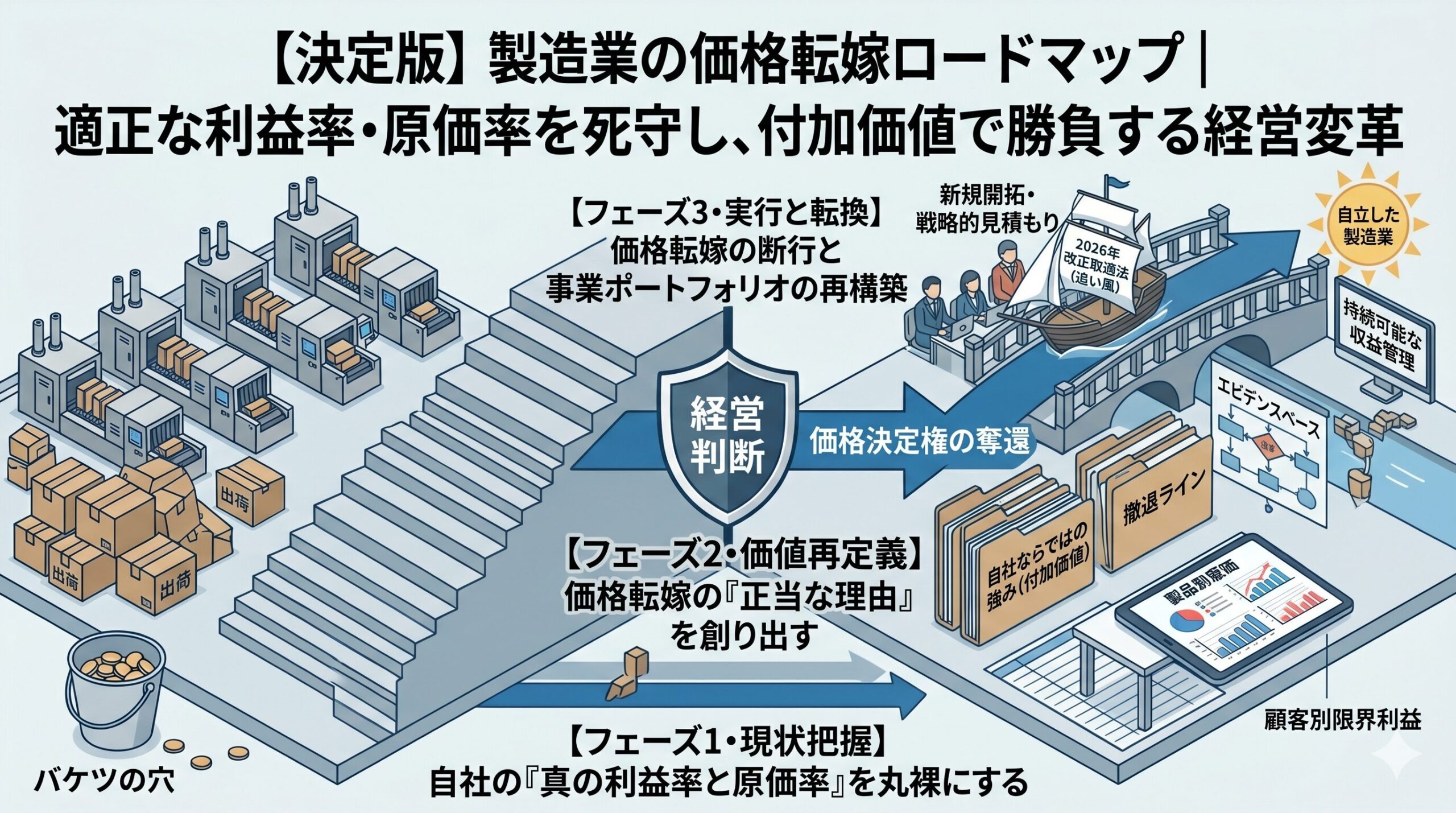

成功シナリオの第一歩:自社の「リアルな原価率」を直視する

収益改善の旅路において、最も苦しく、しかし最も価値ある作業は「現実の直視」です。

多くの経営者が、決算書の数字を見て「去年より悪くなった」と嘆きますが、それは既に終わった過去の集計に過ぎません。

今、この瞬間に工場で何が起きているのか。

利益がどこで生まれ、どこで消えているのかを「リアルタイムの原価」で把握しない限り、有効な次の一手は打てません。

決算書の数字だけでは見えない「現場の本当のコスト」

税理士から届く試算表や決算書は、いわば「バックミラー」です。

そこには、突発的な材料高騰や、度重なる設計変更による手戻り、あるいは老朽化した設備が垂れ流す過剰なエネルギー費用といった「現場の真実」は反映されていません。

これらはいわば、利益を蝕む「ゴースト・コスト」です。 高収益企業は、決算書というマクロの数字に惑わされず、製品一件ごとの実際原価を執拗に追いかけます。

現場で起きている「非効率」を金額に換算して把握すること。

この泥臭い作業こそが、どんぶり勘定という名の霧を晴らす唯一の手段となります。

価格転嫁を正当化する「根拠」は正しい原価計算からしか生まれない

取引先との価格交渉において、最も避けるべきは「苦しいから上げてください」という感情論です。

「苦しい」という言葉は、相手にとっては「経営努力が足りないのではないか」という疑念を生む隙にしかなりません。

交渉のテーブルに載せるべきは、精緻な原価計算に基づいた「動かしようのない事実」です。

原材料の変動指数、労務費の上昇率、そして自社の技術力に見合った適正な利益。

これらを数式として提示できて初めて、交渉は「お願い」から「ビジネスとしての合意形成」へと進化します。

正しい原価計算は、相手を説得するための武器であると同時に、経営者自身が「これ以上は譲れない」という確信を持つための心の盾でもあるのです。

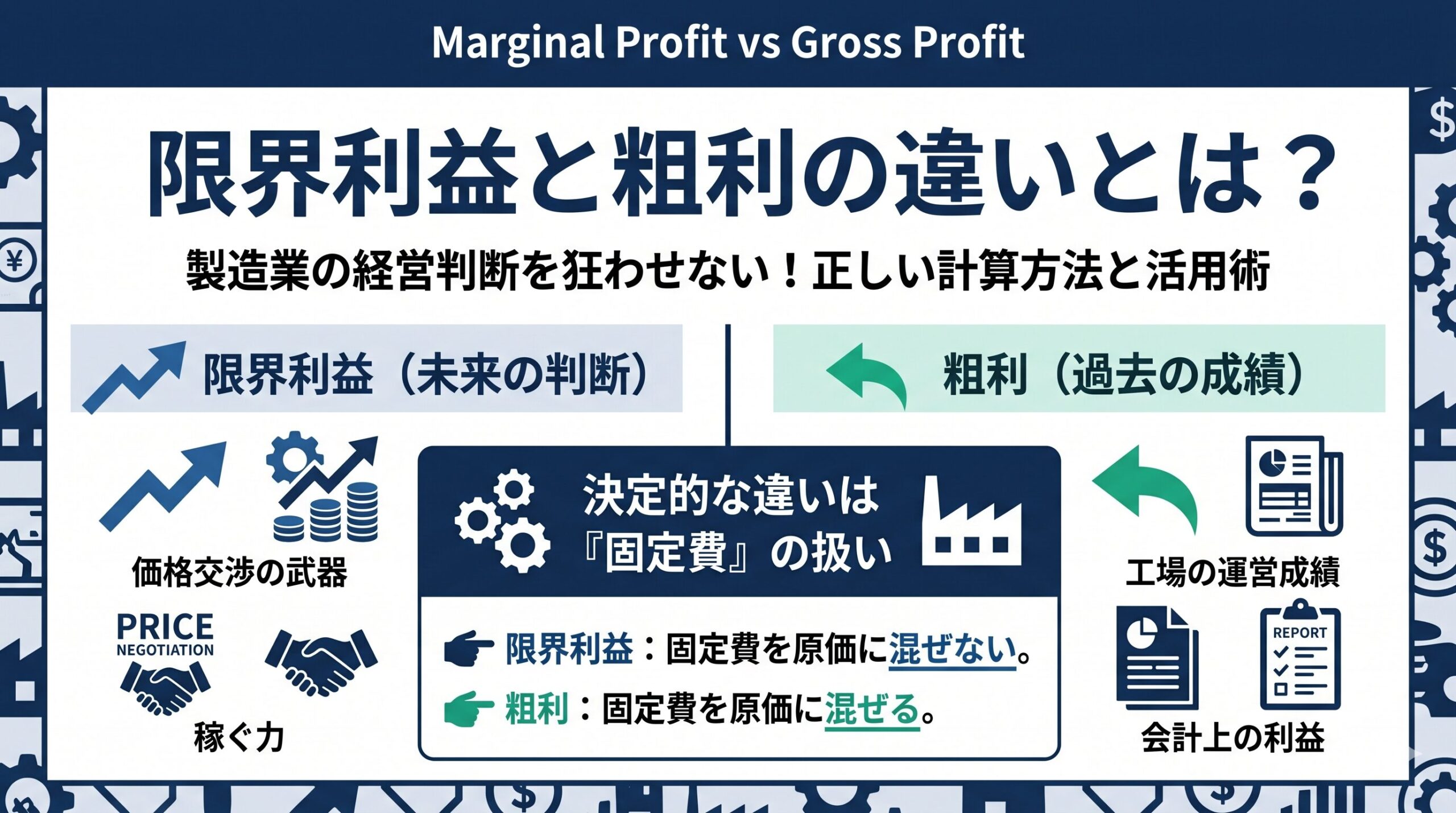

自社の適正な利益率・原価率を知るためのステップ

では、具体的に自社は「原価率を何%に抑え、利益をいくら残すべき」なのでしょうか。

この基準値が曖昧なままでは、どれだけコスト削減をしても、どれだけ価格転嫁をしても、ゴールなきマラソンを走ることになります。

まずは、自社の固定費(家賃、人件費、リース代など)をすべて洗い出し、会社を維持するために最低限必要な「限界利益」を算出してください。

その上で、次なる投資や技術開発のために積み増すべき「未来への利益」を加算します。

これが、御社にとっての「守るべき適正値」となります。

下請けマインドを捨てる!高収益企業が実践する「価格転嫁」3つのアプローチ

「価格交渉をすれば、仕事が他所へ流れてしまう」 この恐怖心こそが、多くの中小製造業を低収益の沼に留めている「下請けマインド」の正体です。

しかし、2026年のコスト激動期において、現状維持は緩やかな衰退を意味します。

高収益を実現している企業は、単なる「値上げの要請」ではなく、自社の立ち位置そのものを変える戦略的なアプローチを展開しています。

下請けから「パートナー」へと脱皮するための、3つの処方箋を見ていきましょう。

アプローチ①:既存顧客への「価値再定義」と提案型の価格改定

既存の取引先に対しては、単に「コストが上がったから補填してほしい」と泣きつくのではなく、提供している価値を再定義することから始めます。

これまで「当たり前」にこなしてきた短納期対応、過剰なまでの検査体制、あるいは図面の問題点を先回りして修正してきた技術的フォロー。

これらはすべて、顧客が他社へ乗り換えた際に失う「コスト」です。

「弊社の価格には、これらの安心と品質維持コストが含まれている」という事実を、改めてテーブルに載せてください。

「今の品質と納期を維持し続けるための、前向きなパートナーシップの継続」という文脈で価格改定を提案することが、感情的な反発を抑え、合意を引き出す鍵となります。

アプローチ②:高付加価値な新規案件へのシフトと「戦略的見積もり」

既存顧客との交渉が難航する場合に備え、常に「出口」を確保しておくのが高収益企業の鉄則です。

過去の低い単価に縛られない新規の引き合いに対しては、現在の原材料費、人件費、そして「未来への投資分」を最初から織り込んだ「戦略的見積もり」を提示してください。

安売りで受注を獲るのではなく、自社の適正な利益率を死守する姿勢を見せるのです。

収益性の高い新規案件が増えれば、採算の合わない既存案件を断る、あるいは強気に交渉する余裕が生まれます。

事業ポートフォリオを意図的に組み替えることで、会社全体の平均利益率を底上げしていく。 この「攻めの入れ替え」こそが、健全な経営の新陳代謝を促します。

アプローチ③:価格競争に巻き込まれない「指名される技術・特急対応」への特化

他社と横並びの加工をしている限り、常に「もっと安いところがある」という脅しに晒されます。

価格競争から完全に離脱する唯一の方法は、相手にとって「代替不可能」な存在になることです。

「〇〇の材質なら、ここが一番正確だ」 「急なトラブルの際の特急対応なら、ここに頼むしかない」 このように、特定のニッチな技術や、圧倒的な対応スピードに特化することで、顧客は価格よりも「確実性」を選択するようになります。

「指名される理由」を持つ企業にとって、価格決定権は常に自社にあります。

自社の強みをどこに絞り、尖らせるかの経営判断の積み重ねが、相場に左右されない高付加価値体質を作り上げます。

成功事例から学ぶ:原価率の見える化がもたらした経営変革

収益改善は、決して「理屈」だけの世界ではありません。 泥臭い現場の数字を一つずつ整理し、その結果をもとに勇気ある決断を下した経営者だけが、高収益体質という果実を手にすることができます。 ここでは、実際に変革を成し遂げた企業の事例を通じ、これまでの記事で解説した「原価管理」と「交渉」がどのように結びつくのかを見ていきましょう。

事例:減収を機に「限界利益」を分析し、高収益体質へ転換した部品メーカー

ある金属加工メーカーでは、2026年の原価の急騰を受け、赤字危機に直面していました。

それまでは従来の取引関係を維持するために、先方の指値を受入れ、売価を決定していました。

しかし、どんぶり勘定を捨て、製品一件ごとの「限界利益」を徹底的に可視化したことで、驚愕の事実が判明します。

なんと、初受注が古かった商品の一部は、作れば作るほど赤字を垂れ流す「利益のブラックホール」になっていたのです。

経営者はこのデータを突きつけられ、即座に不採算案件の価格改定交渉を行いました。

結果として、会社全体の利益額は過去最高を記録。

「どの仕事が本当の稼ぎ頭か」を特定したことが、工場を生まれ変わらせたのです。

「お願い」ではなく「データ提示」が、結果的に太いパイプを築く

交渉を成功させた企業の共通点は、取引先に対して「苦しい」という感情ベースでの議論を行わなかったことです。

代わりに彼らがテーブルに置いたのは、原材料・労務費・エネルギー費の変動や、製品ごとの利益額を緻密にまとめたエビデンス資料でした。

「弊社の内部努力ではこれ以上の吸収は不可能であり、供給継続のためにはこの価格改定が不可欠である」 この冷徹なまでのデータ提示は、購買担当者の「社内稟議」において最強の武器となりました。

「ここまで誠実に数字を出してくれるなら、他社に頼むより安心だ」という信頼に繋がり、結果として単価アップだけでなく、より深いパートナーシップを築くことに成功したのです。

データの開示は弱みを見せることではなく、プロとしての責任を果たす行為に他なりません。

まとめ

利益率の高い製造業は、決して運が良いわけでも、魔法のような技術を持っているわけでもありません。

自社の原価率を正確に把握し、守るべき付加価値を明確に定義し、それを価格に反映させる「決断」を繰り返してきた結果です。

2026年、中小受託取引適正化法(改正取適法)の運用強化など、社会全体が「適正な価格転嫁」を後押しする大きなチャンスが巡ってきています。

この追い風を自社の利益に変えられるかどうかは、今日、あなたの手元にあるコストを棚卸しすることから始まります。

「忙しいのに儲からない」という過去と決別し、技術に見合った対価を堂々と手にする未来へ。

そのカギは、常にあなたの目の前にある「数字」の中に隠されています。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。

筆者紹介

吉岡翼(中小企業診断士)

付加価値創造ラボ主宰

中央大学法学部卒。独立系コンサルティングファームにて東証プライム上場企業から中小製造業の経営支援に従事。

独立後は、「人と企業の理想を、現実に変える力に」を理念に価格転嫁や生産性向上の支援に注力している。