工場をフル稼働させているのに、なぜか手元にお金が残らない。

そんな悩みを抱えている中小製造業の経営者は、決して少なくありません。

製品を作れば作るほど現場は疲弊し、利益が削られていく。

この悪循環の背景には、「稼働率100%=善」という、かつての常識が潜んでいます。

原材料や燃料費が高騰する現代において、単に「量」を追う経営は限界を迎えています。

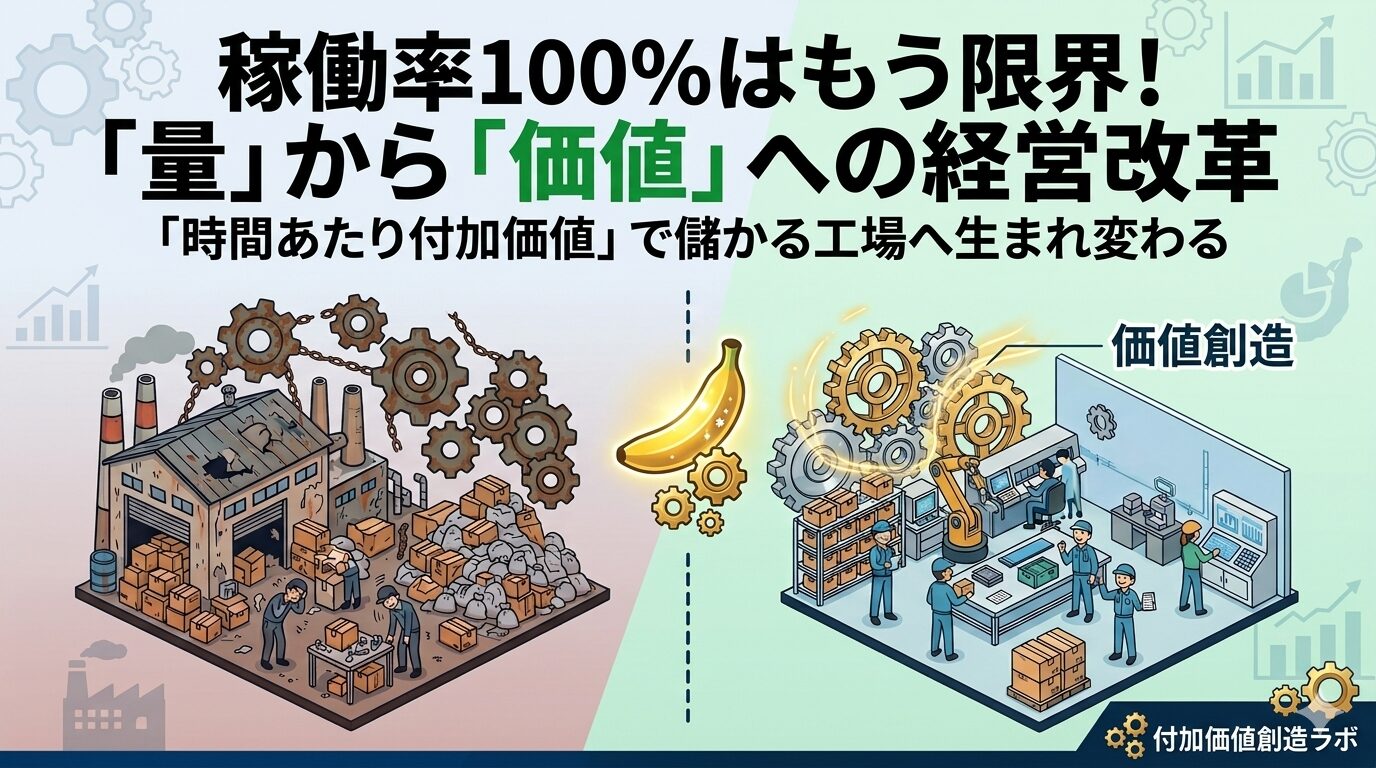

今、私たちが目を向けるべきなのは、どれだけ長く機械を動かしたかではありません。

【短い時間でいかに多くの利益を生み出すか】という視点です。

そこで重要となる経営指標が、[時間あたり付加価値]です。

本記事では、稼働率の罠を解き明かし、利益を最大化する実践ステップを解説します。

忙しいだけで儲からない状況から脱却し、強い工場へ生まれ変わるヒントを提示します。

製造業に蔓延する「稼働率100%=善」という危険な常識

多くの経営者が「工場は常に動いているべきだ」と信じて疑いません。

しかし、この一見正しいと思われる常識こそが、会社を衰退させる元凶です。

数字上の美しさに囚われるあまり、私たちは大切なものを見失っています。

本章では、稼働率という指標に隠された【恐ろしい罠】の正体を暴きます。

「機械を止めると損をする」という強迫観念がもたらす罠

多くの工場では、機械が止まっている時間を「悪」とみなします。

高額な設備を導入した以上、投資を回収しなければならないという心理が働きます。

しかし、ここに大きな落とし穴があります。

目的が「利益を出すこと」から「機械を動かすこと」にすり替わってしまうのです。

需要がないのに機械を動かし続ければ、不要な在庫が積み上がるだけです。

在庫の管理コストや保管スペースの無駄は、確実に利益を圧迫します。

【機械を止める勇気】を持てない経営は、結果として会社を苦しめることになります。

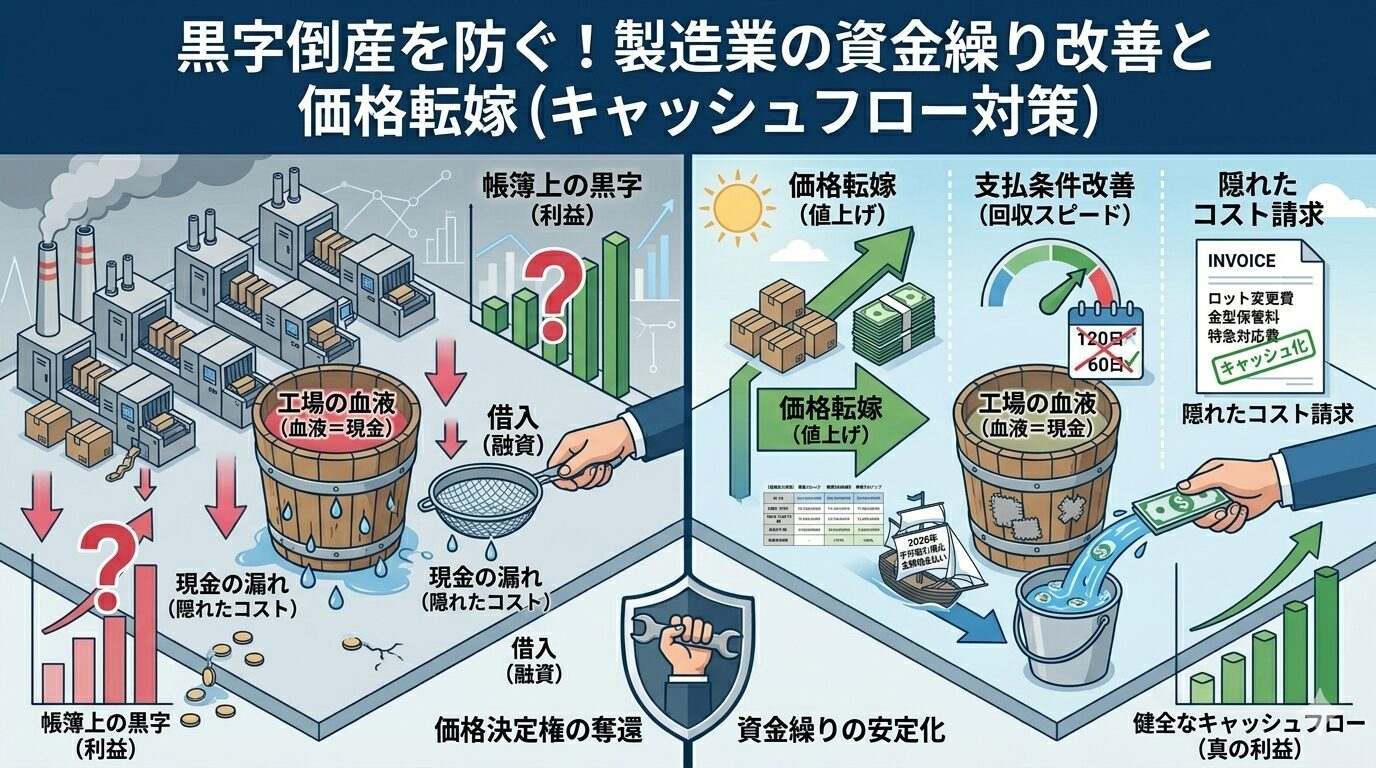

売上は過去最高なのに現金が足りない「豊作貧乏」のメカニズム

工場がフル稼働し、売上が過去最高を記録しているにもかかわらず、キャッシュが残らない。

この奇妙な現象を「豊作貧乏」と呼びます。

原因は、稼働率を維持するために作った「売れる当てのない在庫」です。

材料費や外注費、工員の残業代といった支払いは先行して発生します。

一方で、在庫は売れて現金化されるまで、ただの「動かない資産」に過ぎません。

帳簿上の利益は出ていても、手元の現金が枯渇する黒字倒産のリスクが高まります。

稼働率の高さは、必ずしも【会社の資金繰りの健全さ】を保証しないのです。

稼働率を上げるために「安い仕事」を入れてしまう本末転倒

現場の職人や機械に空き時間を作らせたくない。

その一心で、利益の薄い、いわゆる「安い仕事」を受注してしまうケースが後を絶ちません。

「遊ばせておくよりはマシ」という判断が、工場の首を絞めることになります。

薄利な仕事で現場が埋まると、後から舞い込んだ「高利益な特急案件」を断らざるを得なくなります。

さらに、安い仕事のために残業が発生すれば、労務費がかさみ利益は完全に吹き飛びます。

稼働率を維持するための受注は、[自らの手で収益機会をドブに捨てる行為]に他なりません。

「量」を追う経営が、なぜ利益を削り、現場を疲弊させるのか?

多くの経営者が「もっと注文を増やさなければ」と、受注量の拡大に奔走しています。

しかし、現代の製造業において、単純に量を追い求めるだけの経営は非常に危険です。

なぜなら、売上が増えるスピードよりも、利益が削られるスピードの方が速いからです。

ここから、量を追う経営が工場にもたらす致命的な歪みについて詳しく解説します。

材料費・エネルギー費高騰時代における「薄利多売」の限界

これまでの日本の中小製造業は、徹底したコスト削減と効率化で薄利多売を支えてきました。

しかし、原材料費や電気代をはじめとするエネルギー費用がこれだけ高騰した今、そのモデルは完全に崩壊しています。

1個あたりの利益(マージン)が極限まで薄くなっているため、いくら大量に作っても、手元に残る利益はわずかです。

それどころか、少しでも歩留まりが悪化したり、トラブルでラインが止まったりすれば、一瞬で赤字へと転落します。

【コスト高騰分を価格に転嫁できないまま量を追うこと】は、自ら破滅への坂道を転げ落ちるようなものです。

見えない残業代と設備摩耗による「ゴースト・コスト」の増大

量をこなすために工場をフル稼働させると、帳簿に表れにくい「目に見えないコスト」が膨れ上がります。

その代表例が、慢性的な残業によって発生する割増賃金や、現場のモチベーション低下による生産性の悪化です。

さらに、機械を限界まで酷使することで、設備の摩耗や故障のリスクが飛躍的に高まります。

突発的な修理費用だけでなく、メンテナンスのために機械が止まることによる損失は計り知れません。

これらの[ゴースト・コスト]は、稼働率を優先するあまり見落とされがちですが、確実に会社の利益を食いつぶしています。

「作れば作るほど赤字」になる製品を見逃してしまう理由

驚くべきことに、多くの工場で「売れば売るほど損をする製品」が気づかないまま製造され続けています。

原因は、多くの企業が採用している「全特有の原価計算(総原価)」の仕組みにあります。

工場の固定費を製品に均等に割り振る計算方法では、個々の製品が本当に利益を生んでいるのかが見えなくなります。

利益が出ていると思い込んで大量生産していた製品が、実は材料費と外注費だけで赤字だったというケースは珍しくありません。

どの製品が本当に会社に利益をもたらしているのかを見極めるためには、従来の粗利ではなく限界利益という概念で正しく評価する必要があります。

経営指標を「稼働率」から「時間あたり付加価値」へシフトせよ

目先の「量」や「稼働率」を追い求める経営が、いかに危険であるかを見てきました。

では、中小製造業が生き残り、利益を最大化するためには、何を指標にすべきなのでしょうか。

その答えが、工場の「時間」を価値に変える新しい経営指標です。

本章では、これからの製造業の命運を握る「時間あたり付加価値」の概念と、その重要性を解説します。

時間あたり付加価値とは?(=付加価値額 ÷ 総労働時間)

「時間あたり付加価値」とは、会社が稼ぎ出した付加価値額を、それに費やした総労働時間で割ったものです。

ここで言う付加価値額とは、シンプルに言えば「売上高から外部購入費(材料費や外注費)を引いたもの」を指します。

つまり、自社の技術やサービスによって、どれだけの価値を「上乗せ」できたかを示す金額です。

この金額を、社員が働いた時間や機械が動いた時間で割ることで、1時間あたりに生み出した真の利益が算出されます。

どれだけ売上が大きくても、時間がかかりすぎていれば、この指標の数値は低くなります。

逆に、短時間で効率よく稼げていれば、数値は飛躍的に高まります。

「長く機械を動かす」から「短い時間でいかに高く売るか」への転換

これまでの工場評価は、「機械をどれだけ長く動かしたか」という時間の量に基づいていました。

しかし、時間あたり付加価値の視点では、評価の基準が180度変わります。

重要なのは、機械を長く動かすことではなく、いかに短い時間で、高く売れるものを仕留めるかです。

ダラダラと10時間かけて薄利な製品を100個作るよりも、高度な技術を駆使して2時間で高利益な製品を10個作る方が、工場の稼ぐ力は圧倒的に上です。

空いた8時間は、次の高付加価値な仕事への準備や、設備のメンテナンス、さらには社員のスキルアップに投資できます。

「時間の量」から「時間の質」への転換こそが、経営者が今すぐ決断すべきシフトです。

時間あたり付加価値を最大化する「高収益工場」のシンプルな法則

時間あたり付加価値を高め、高収益な工場へと生まれ変わるための法則は、非常にシンプルです。

分子である「付加価値額」を増やすか、分母である「労働時間」を減らすか、あるいはその両方を同時に行うかです。

具体的には、以下のようなアプローチが考えられます。

- 顧客に提供する技術や品質を磨き、製品の販売単価を上げる

- 徹底的なムダ取りを行い、1個あたりの製造にかかる時間を短縮する

- 利益を生まない非付加価値作業(探し物や過剰な移動など)を徹底的に排除する

稼働率を100%に保つために必死になる必要はありません。

稼働率が70%であっても、時間あたり付加価値が高ければ、工場は十分に高い利益を叩き出すことができます。

「忙しいのに儲からない」という呪縛から逃れるための、唯一無二の法則です。

「時間あたり付加価値」を高めるための3つの実践ステップ

「時間あたり付加価値」の本質を理解したら、次は現場での実践です。

具体的な行動に落とし込まなければ、工場の収益は変わりません。

限られた時間で最大の利益を生み出すための、3つの具体的なステップを解説します。

ステップ①:徹底した「限界利益分析」による低収益案件の洗い出し

最初のステップは、自社の全製品の「本当の儲け」を丸裸にすることです。

売上高から材料費や外注費を引いた限界利益を製品ごとに計算します。

これを行うことで、作れば作るほど赤字になる案件が明確に浮き彫りになります。

まずは利益を圧迫している低収益な仕事を特定することが最優先事項です。

売上が大きくても利益が薄い仕事をあぶり出し、取引継続の可否を判断します。

あわせて読みたい関連記事 製品ごとの本当の収益性を可視化するための具体的なやり方は、[限界利益分析の実践手順]の記事で詳しく解説しています。

ステップ②:「段取り時間」や「非付加価値作業」のムダを削る

2つ目のステップは、現場に潜む「利益を生まない時間」を徹底的に排除することです。

機械が動いている時間だけを見ていても、工場の効率は上がりません。

本当に削るべきなのは、機械が止まっている段取り時間や、刃具を探す時間です。

これらは顧客にとって何の価値も生み出さない非付加価値作業に他なりません。

作業の標準化や整理整頓を徹底し、実質的な製造時間を短縮することが求められます。

製造時間が短くなれば、それだけで時間あたり付加価値は劇的に向上します。

ステップ③:高付加価値化への投資と「適正な価格転嫁」の実行

最後のステップは、自社の技術を安売りせず、正当な対価を受け取ることです。

短縮した時間を使って、より高度な技術や短納期対応といった強みを磨きます。

他社に真似できない強みを持つことで、顧客交渉力を優位に進めることが可能です。

原材料やエネルギー費のコスト上昇分は、確実に製品価格へ反映させなければなりません。

自社の技術に適正な値札をつけ、毅然と価格転嫁を実行することが最後の壁です。

これができて初めて、時間あたり付加価値を高めるサイクルが完成します。

まとめ

工場を常にフル稼働させる経営は、一見すると健全に見えます。

しかし、その実態は利益を削り、現場を疲弊させる罠かもしれません。

原材料やエネルギー費が高騰する今、追うべきは「量」ではありません。

これからの時代を生き抜く鍵は、時間あたり付加価値の最大化にあります。

常識を疑い、新しい評価基準を取り入れることが、強い工場への第一歩です。

「忙しさ」を評価する組織から「稼ぐ力」を評価する組織へ

多くの現場では、遅くまで残業している人や、常に動いている機械が評価されがちです。

しかし、その「忙しさ」が本当に利益を生んでいるかを見極める必要があります。

これからは、どれだけ長く働いたかという労働の量を評価してはいけません。

短い時間でどれだけの付加価値を生み出したかという「稼ぐ力」を評価する組織への変革が必要です。

評価基準が変われば、現場の意識はムダの排除や効率化へと自然に向かいます。

組織全体の視点をシフトさせることが、収益体質を根本から変える原動力となります。

時間の価値を再定義し、自社の技術に適正な値札をつけよう

中小製造業の多くは、優れた技術を持ちながらも、それを安売りしています。

取引先からの値下げ要求に応じ続けるだけでは、未来への投資はできません。

工場の「1時間」という限られた資源には、本来もっと高い価値があるはずです。

自社の強みを正しく把握し、適正な価格転嫁を毅然と実行しなければなりません。

自社の技術に誇りを持ち、相応しい値札をつける覚悟が経営者には求められます。

稼働率の呪縛から脱却し、時間の価値を高める経営へ、今こそ舵を切りましょう。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。

筆者紹介

吉岡翼(中小企業診断士)

付加価値創造ラボ主宰

中央大学法学部卒。独立系コンサルティングファームにて東証プライム上場企業から中小製造業の経営支援に従事。

独立後は、「人と企業の理想を、現実に変える力に」を理念に価格転嫁や生産性向上の支援に注力している。