「原価計算をやったほうがいいのは分かっているが、専用システムを入れる余裕はない」——多くの中小製造業の経営者が抱える悩みです。

しかし、原価計算は高価なシステムがなければ始められないものではありません。実は、エクセルだけでも十分に「利益の見える化」はスタートできます。

この記事では、製造業がエクセルで原価計算を始める際に最低限入れておくべき項目、表の作り方、そして見えた数字を利益改善や価格交渉にどう活かすかを、実務目線でわかりやすく解説します。

製造業の原価計算はエクセルからでも始められる

原価計算と聞くと、専用システムや会計知識が必要な難しい取り組みだと身構えてしまう経営者は少なくありません。

しかし、原価計算の本質は「どの製品でいくら儲かっているか」を数字で把握することであり、その第一歩は今お使いのエクセルでも十分に踏み出せます。

まずは、なぜ原価計算が必要なのか、そして中小製造業でなぜ原価計算が進みにくいのかを整理します。

高価なシステムを入れる前に、まず原価の見える化が必要

「原価計算システムを導入したいが、初期費用も月額費用もかかるので踏み切れない」という声を、中小製造業の経営者からよく耳にします。

クラウド型の原価管理システムは便利ですが、月額数万円のライセンス費用に加えて、初期設定やデータ移行のための工数もかかります。

いきなりそこに投資するのは、原価計算の運用に慣れていない会社にとってはハードルが高い選択です。

しかし、原価計算はシステムを入れることが目的ではありません。

目的はあくまで「どの製品でいくら儲かっているか」を見える化することです。

この見える化さえできれば、手段はエクセルでも十分です。

まずはエクセルで最低限の項目を管理し、運用に慣れてから本格的なシステムを検討するという順番で進めるのが、無理のないやり方です。

実際に、年商数億円規模の製造業でも、最初の1〜2年はエクセルだけで十分な原価管理を行い、項目や運用が固まってからシステム化に進むケースは珍しくありません。

中小製造業で原価計算が進まない理由

原価計算が進まない理由の多くは、「難しそう」「時間がかかりそう」という心理的なハードルにあります。

材料費、労務費、外注費、製造間接費といった専門用語を前にすると、経理の知識がなければ手が出せないと感じてしまいがちです。

また、日々の受注対応や現場管理に追われる中で、原価計算のために新たな時間を捻出すること自体が難しいという事情もあります。

加えて、「今まで原価計算をしなくても事業が回ってきた」という実績が、かえって着手を遅らせる要因になっているケースも見られます。

しかし実際には、製造現場で日々発生している数字(使った材料の量、かかった作業時間、外注に出した金額)をエクセルに入力していくだけで、原価計算の土台はできあがります。

理論よりも先に、まず入力から始めることが大切です。

完璧な会計知識がなくても、現場の数字を集めるところから始めれば、原価計算は決して特別な人だけができるものではありません。

エクセル原価計算で最初に目指すべきゴール

最初から完璧な原価計算を目指す必要はありません。

最初のゴールは、「製品ごとに、売れば売るほど儲かる製品と、作れば作るほど利益が減っている製品を区別できるようになること」です。

この区別ができるようになれば、価格の見直しや工程の改善など、次の打ち手が自然と見えてきます。

逆に言えば、この区別さえできていない状態では、値上げすべき製品も、改善すべき工程も、感覚や経験則に頼らざるを得ません。

まずは主力製品のいくつかだけでもよいので、材料費・労務費・外注費・製造間接費・利益率という最低限の項目を埋めてみることをおすすめします。

数字にしてみると、これまで「なんとなく儲かっている」と思っていた製品が、実は利益がほとんど残っていなかった、というケースも珍しくありません。

製造業がエクセルで原価計算を行うメリット

専用システムと比べて、エクセルによる原価計算には中小製造業ならではのメリットがあります。

導入のしやすさだけでなく、自社の実態に合わせやすい柔軟性や、価格交渉の場面での使いやすさまで、具体的に見ていきましょう。

初期費用を抑えてすぐに始められる

エクセルは多くの会社にすでに導入されているソフトです。

新たな契約や導入作業を待つ必要がなく、今日からでも表を作り始められます。

専用システムの多くは、導入検討からトライアル、契約、初期設定、現場への操作教育まで含めると、実際に使い始めるまでに数か月かかることも珍しくありません。

一方エクセルであれば、思い立ったその日に最初の1シートを作り、翌日から数字を入力し始めることができます。

まずは小さく始めて、運用しながら項目を調整していけるのは、エクセルならではの利点です。

合わなければすぐに項目を修正できる気軽さも、最初の一歩を踏み出しやすくしてくれます。

自社の製品・工程に合わせて自由に項目を変えられる

既製の原価管理システムは、業界標準に合わせた項目構成になっていることが多く、自社の工程や製品特性に合わない部分が出てきます。

例えば、複数の工程を外注に出す会社と、ほぼすべて自社内で完結する会社とでは、原価の内訳や重視すべき項目がまったく異なります。

システムの標準機能に自社の業務を合わせようとすると、かえって現場の負担が増えてしまうことがあります。

エクセルであれば、自社の製造工程に合わせて材料費の内訳や工程区分を自由に設計できます。

製品グループごとにシートを分けたり、特定の工程だけ詳細に管理したりと、必要な部分だけを厚く、それ以外は簡潔にといった調整も自在に行えます。

見積価格と実際原価のズレを把握しやすい

見積り時に想定していた原価と、実際に製造にかかった原価がずれることは珍しくありません。

材料の歩留まりが想定より悪かった、段取り替えに思ったより時間がかかった、急な仕様変更で外注費がかさんだ、といった要因は現場では日常的に発生します。

エクセルで見積原価と実際原価を並べて管理すれば、どの製品・どの工程でズレが生じているのかを具体的な数字で把握できます。

ズレの傾向が分かれば、次回以降の見積り精度を上げることにもつながり、価格設定の甘さによる利益の目減りを防ぐことができます。

価格転嫁や値上げ交渉の根拠資料に使える

原材料費や労務費が上昇している今、値上げの必要性を取引先に説明する場面が増えています。

エクセルで積み上げた原価データは、そのまま価格交渉の根拠資料として活用できます。

「材料費がこれだけ上がったので値上げをお願いしたい」という説明だけでは、取引先から見ると根拠が弱く感じられることがあります。

一方、材料単価の推移や、実際にかかっている作業時間、間接費の配分状況まで数字で示せると、説明の説得力は大きく変わります。

感覚ではなく数字で説明できることは、交渉を進めるうえで大きな武器になります。

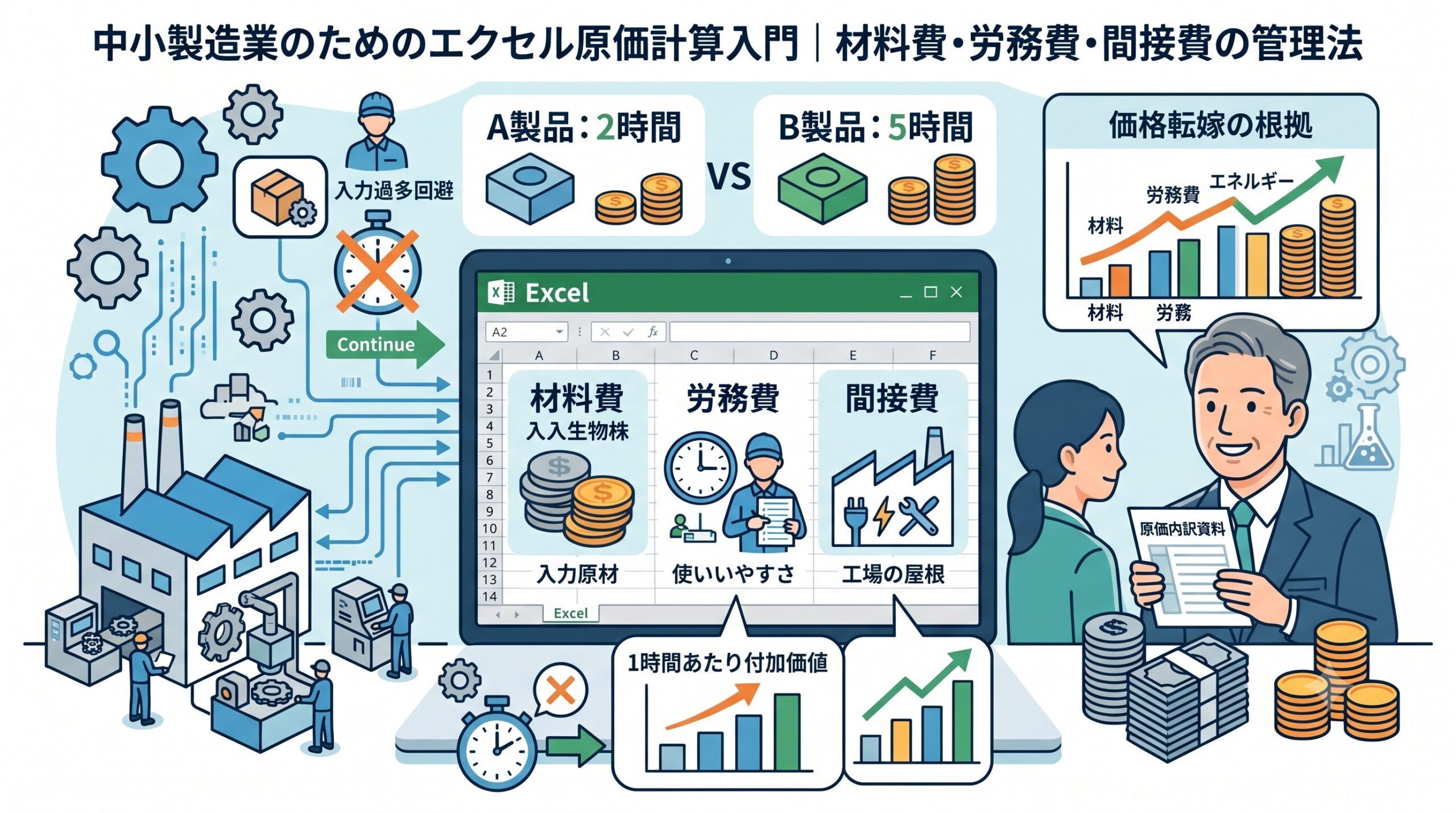

エクセル原価計算で最低限管理すべき項目

原価計算を始めるにあたって、最低限入れておきたい項目を整理すると、以下のようになります。

それぞれの項目には役割があり、どれか一つでも欠けると原価の実態を見誤る原因になります。

| 項目 | 入力する内容 | 目的 |

|---|---|---|

| 材料費 | 製品ごとの使用量×単価 | 製品原価の土台を把握する |

| 外注費 | 加工・表面処理・検査などの外部委託費用 | 外部コストの実態を把握する |

| 労務費 | 作業時間×時間単価 | 人件費の負担を製品別に配分する |

| 製造間接費 | 電気代・設備費・工場管理費の配分額 | 間接的にかかっているコストを製品に反映する |

| 販売価格 | 実際の見積・販売単価 | 原価と利益を比較する基準にする |

| 限界利益・利益率 | 販売価格-変動費、利益率(%) | 儲かっている製品を判断する |

材料費|製品ごとに使用量と単価を分けて管理する

材料費は「使用量×単価」で計算するのが基本です。

製品ごとに使用する材料の種類と量を分けて記録し、単価は仕入先からの請求書などをもとに更新します。

材料には主要材料(製品の主要部分になるもの)と補助材料(接着剤や潤滑油など、直接製品には残らないが製造に必要なもの)があり、どちらも積み上げていくと原価に無視できない影響を与えます。

材料単価はマスタとして別シートにまとめておくと、単価改定のたびに全体を修正する手間が省けます。

特に近年は原材料価格の変動が激しいため、単価の更新日や改定履歴も併せて記録しておくと、価格交渉の際にも役立ちます。

外注費|加工・表面処理・検査などの外部費用を整理する

外注加工、表面処理、検査など外部に委託している費用は、案件ごとに紐づけて管理します。

外注費は原価に占める割合が大きい会社も多く、ここを見落とすと原価が実態より低く見えてしまいます。

特に、複数の製品で同じ外注先を利用している場合、請求書がまとめて届くことも多く、どの製品にいくらかかったのかが曖昧になりがちです。

案件番号や製品名を外注先への発注時点から紐づけておくことで、後から按分に悩む手間を減らすことができます。

労務費|作業時間と時間単価を掛け合わせる

労務費は「作業時間×時間単価」で計算します。

作業時間は日報やタイムシートから拾い、標準時間(本来かかるべき時間)と実際にかかった時間を分けて記録すると、後の差異分析がしやすくなります。

時間単価は、基本給だけでなく賞与や社会保険料などを含めた実質的なコストをもとに設定すると、より実態に近い労務費が計算できます。

作業時間の記録は現場の負担になりやすい項目でもあるため、最初は工程単位など大まかな粒度から始め、必要に応じて細かくしていくとよいでしょう。

製造間接費|電気代・設備費・工場管理費をどう配分するか

電気代や設備の減価償却費、工場の管理費といった製造間接費は、複数の製品に共通してかかる費用です。

生産数量や作業時間など、自社に合った基準を決めて各製品に配分(配賦)します。

例えば、電力を多く使う設備を使う製品には機械稼働時間を基準に、管理部門の人件費には生産数量や売上高を基準にするなど、費用の発生要因に近い基準を選ぶことが大切です。

基準は毎回変えず、同じルールを継続することが大切です。

基準を頻繁に変えてしまうと、期をまたいだ比較ができなくなり、原価の変化が「配賦基準の変更によるものか」「実態の変化によるものか」を判断できなくなってしまいます。

販売価格|原価と利益を比較する基準として入れる

原価だけを積み上げても、それが儲かっているかどうかは分かりません。

実際の販売価格・見積価格を並べて記載し、原価との差額を常に確認できるようにしておきます。

特に、同じ製品でも取引先によって販売価格が異なるケースは多く、製品単位だけでなく取引先単位でも価格と原価を比較できるようにしておくと、値上げすべき相手が明確になります。

限界利益・利益率|儲かっている製品を判断する指標

販売価格から材料費・外注費などの変動費を差し引いたものが限界利益です。

限界利益率が低い製品は、売れているように見えても実際の儲けが薄いケースがあります。

売上高だけを見て「よく売れているから優秀な製品」と判断してしまうと、実は利益にほとんど貢献していない製品を重点的に生産してしまうという事態にもなりかねません。

個別原価計算の考え方を使い、案件・製品ごとに限界利益を出すことで、どの製品を優先的に見直すべきかが見えてきます。

製造業向けエクセル原価計算表の基本構成

実際にエクセルで原価計算を始める際は、1つの表にすべてを詰め込むのではなく、目的別にシートを分けると管理しやすくなります。

シートを分けておくことで、更新頻度の違う情報(単価は月次、作業時間は日次など)を混在させずに管理でき、入力ミスも減らせます。

| シート名 | 役割 |

|---|---|

| 製品別原価計算シート | 製品ごとの材料費・労務費・外注費・間接費・利益を集計する中心シート |

| 材料単価マスタ | 材料の種類と最新単価を一覧管理する |

| 作業時間・工程別工数シート | 工程ごとの作業時間を記録する |

| 外注費管理シート | 外注先ごと・案件ごとの外注費を記録する |

| 見積原価と実際原価の比較シート | 見積時点の原価と製造後の実際原価を並べて差異を確認する |

| 製品別利益一覧シート | 全製品の利益率・限界利益を一覧化し、優先順位を判断する |

製品別原価計算シート

製品ごとに材料費・労務費・外注費・製造間接費・販売価格・利益を1行にまとめる、原価計算の中心となるシートです。

他のシートで計算した数値をここに集約します。

このシートさえ見れば、どの製品がどれだけ儲かっているかが一目で分かる状態を目指すと、日々の確認作業がぐっと楽になります。

材料単価マスタ

材料の種類・単位・最新単価を一覧化したマスタシートです。

単価が変わった際にここだけを更新すれば、他のシートに自動で反映される形にしておくと運用が楽になります。

関数(VLOOKUPやXLOOKUPなど)を使ってマスタと連動させておけば、単価改定のたびに複数のシートを手作業で修正する必要がなくなります。

作業時間・工程別工数シート

工程ごとの作業時間を記録するシートです。

標準時間と実績時間を並べて記録しておくと、想定より時間がかかった工程を特定しやすくなります。

工程を「段取り」「加工」「検査」のように分けて記録すると、どの工程で時間のロスが発生しているかまで踏み込んで分析できるようになります。

外注費管理シート

外注先、依頼内容、金額を案件別に記録します。

ジョブコスティングの導入方法のように、案件単位で原価を捕捉する考え方を取り入れると、多品種少量生産の会社でも管理しやすくなります。

外注先ごとの単価傾向も併せて記録しておくと、外注先の見直しや価格交渉の際の判断材料にもなります。

見積原価と実際原価の比較シート

見積り時に想定した原価と、実際に製造してみて発生した原価を並べて記録します。

ここでの差異こそが、原価改善のヒントになります。

差異が大きい製品から優先的に原因を掘り下げていくことで、限られた時間の中でも効率的に改善を進めることができます。

製品別利益一覧シート

すべての製品の限界利益・利益率を一覧にし、儲かっている製品と儲かっていない製品を一目で把握できるようにします。

利益率順に並べ替えられるようにしておくと、値上げ交渉や生産の優先順位を検討する際の判断材料としてすぐに活用できます。

エクセルで原価計算を作る手順

シートの構成が決まったら、実際に数字を入れていく作業に入ります。

いきなり全製品・全項目を完璧に埋めようとせず、以下の6つのステップに沿って、無理のない順番で進めていきましょう。

手順1|まず対象製品・案件を決める

すべての製品を一度に管理しようとすると挫折しやすいため、まずは売上上位の製品や、感覚的に利益率が低いと感じている製品から始めます。

生産形態によって総合原価計算と個別原価計算のどちらが自社に合うかも、ここで検討しておくとよいでしょう。

対象を絞ることで、最初の1か月で「原価計算がどう役に立つか」を実感しやすくなり、社内での定着にもつながります。

手順2|材料費・外注費など直接費を入力する

特定の製品にひもづけやすい材料費・外注費から入力します。

直接費は把握しやすいため、最初の一歩として取り組みやすい項目です。

請求書や発注書など、すでに手元にある資料から拾えるものが多いため、新たな記録作業をあまり増やさずに始められる点も利点です。

手順3|作業時間を記録し、労務費を計算する

作業時間を記録し、時間単価を掛け合わせて労務費を算出します。

ここを省略すると、実際には利益が出ていない製品を「儲かっている」と誤認してしまう原因になります。

最初は日報レベルの粗い記録からで構いませんので、まずは記録する習慣をつけることを優先しましょう。

手順4|製造間接費の配賦ルールを決める

電気代や設備費など、複数製品に共通する費用の配分ルールを決めます。

生産数量や作業時間など、説明しやすい基準を選び、一度決めたら継続して使うことがポイントです。

配賦ルールに正解はありませんが、社内外に説明したときに納得してもらいやすい基準を選ぶことが大切です。

手順5|販売価格と比較し、利益率を確認する

積み上げた原価と実際の販売価格を比較し、限界利益・利益率を算出します。

ここで初めて、その製品が本当に儲かっているかどうかが数字として見えてきます。

想定より利益率が低い製品が見つかった場合は、原価のどの項目が重いのかまで分解して確認すると、次の打ち手が具体的になります。

手順6|見積原価と実際原価の差異を分析する

見積時の想定と実際の結果を比較し、差異が生じた原因(材料ロス、作業時間の超過など)を分析します。

この振り返りを次の見積りに反映させることが、原価計算を「集計作業」で終わらせないための鍵です。

差異分析を毎回のルーティンにすることで、見積りの精度は回を重ねるごとに上がっていきます。

エクセル原価計算でよくある失敗

エクセルで原価計算を始めた会社が陥りやすい失敗には、共通したパターンがあります。

あらかじめ知っておくことで、同じつまずきを避けやすくなります。

材料費だけを原価として見てしまう

材料費は目に見えやすいコストのため、そこだけを原価と捉えてしまいがちです。

しかし労務費や製造間接費を含めずに原価を判断すると、実際には利益が薄い製品を「儲かっている」と誤解してしまいます。

特に手間のかかる製品ほどこの誤解が起きやすく、気づいたときには長期間にわたって不採算の製品を作り続けていた、という事態にもなりかねません。

作業時間を入れずに利益を判断してしまう

同じ売上でも、作業時間が長ければ長いほど利益は圧迫されます。

作業時間を記録せずに利益を判断すると、実は手間がかかりすぎている製品を見逃してしまいます。

売上高が大きい製品ほど「優良製品」だと思われがちですが、作業時間を加味すると実態は正反対だった、というケースも少なくありません。

間接費を無視して赤字製品を見逃してしまう

電気代や設備費といった間接費を配分しないと、原価が実態よりも低く見えてしまいます。

結果として、本来は赤字の製品を黒字だと誤認してしまうケースがあります。

間接費の配分は手間がかかるように感じられますが、粗い基準からでも配分しておくことで、原価の見え方は大きく改善されます。

見積時の原価と製造後の実際原価を比較していない

見積り時点の原価だけを見て終わりにしてしまうと、実際の製造でどれだけコストが膨らんだかに気づけません。

比較・分析を習慣化することが重要です。

この比較を怠ったままにしていると、同じ見積りの甘さを何度も繰り返してしまい、気づかないうちに利益を目減りさせ続けることになります。

入力項目を増やしすぎて現場が続かない

精度を求めるあまり入力項目を増やしすぎると、現場の負担が大きくなり、原価計算そのものが続かなくなります。

最初は粗くても、継続できる項目数に絞ることが大切です。

項目を増やすのは、運用が軌道に乗ってからでも遅くありません。

まずは「続けられること」を最優先に設計しましょう。

製造業の原価計算では「時間」の管理が重要

材料費や外注費といった「お金の動き」は把握しやすい一方、見落とされがちなのが「時間」というコストです。

作業時間の管理が原価計算の精度、そして利益率そのものを大きく左右します。

同じ売上でも作業時間が違えば利益は変わる

売上高だけを見ていると、同じ金額の受注でも実は利益に大きな差があることに気づけません。

作業時間という「隠れたコスト」を管理して初めて、本当の利益構造が見えてきます。

例えば、同じ10万円の受注でも、加工に2時間かかる製品と5時間かかる製品とでは、実質的な利益は大きく異なります。

売上の金額だけを追いかけていると、この違いには気づきにくいのです。

作業時間を記録すると低収益案件が見えてくる

作業時間を記録し始めると、想定よりも時間がかかっている案件、いわゆる「手間がかかる割に利益が薄い案件」が明確になります。

これは価格交渉や工程改善の優先順位を決めるうえで重要な情報です。

忙しく稼働しているにもかかわらず利益が残らない、という悩みの多くは、この「見えない工数の増大」が原因になっています。

時間あたり付加価値で製品の稼ぐ力を判断する

売上や粗利の総額だけでなく、「1時間あたりにどれだけの付加価値を生み出しているか」という視点を持つと、製品の本当の稼ぐ力が見えてきます。

時間当たりの視点は、原価計算を単なる集計作業から、経営判断のための道具へと変える重要な考え方です。

同じ設備・同じ人員でも、段取り替えの時間を短縮したり、作業の無駄を省いたりすることで、1時間あたりに生み出せる付加価値は着実に高めることができます。

エクセル原価計算を価格転嫁・値上げ交渉に活かす方法

原価を見える化するだけでは、利益は改善しません。

見えた数字を実際の価格交渉に落とし込んで初めて、原価計算は経営に活きてきます。

ここでは、エクセルで積み上げたデータを価格転嫁の場面でどう使うかを整理します。

原材料費の上昇を数字で示す

原材料費がどれだけ上昇したかを、エクセルの材料単価マスタから抽出して示すことで、感覚的な訴えではなく客観的なデータとして価格交渉に臨めます。

「いつ、どの材料が、いくらからいくらに上がったか」を時系列で示せると、相手にとっても状況を把握しやすい資料になります。

労務費・エネルギー費の上昇も原価に反映する

材料費だけでなく、労務費や電気代などのエネルギーコストの上昇分も原価に反映させます。

これらの上昇は交渉の場でも重視されるポイントであり、エクセルで裏付けデータを整理しておくことが説得力につながります。

特に近年は最低賃金の上昇やエネルギー価格の高騰が続いており、材料費以外のコスト上昇分も見落とさずに示すことが、交渉全体の説得力を底上げします。

取引先に説明しやすい根拠資料を作る

原価の内訳を項目ごとに整理した資料は、取引先にとっても納得感のある説明材料になります。

「なんとなく値上げしたい」ではなく、「この項目がこれだけ上昇したため、この価格が必要」と説明できる形に整えることが重要です。

資料は複雑にしすぎず、材料費・労務費・間接費といった大きな区分ごとに、上昇分と現在の原価を簡潔にまとめるだけでも十分な説得材料になります。

値上げすべき製品・顧客の優先順位を決める

製品別利益一覧シートを見ながら、限界利益率が低い製品・取引先から優先的に交渉するという判断ができるようになります。

すべての取引先に同じタイミング・同じ内容で交渉する必要はなく、優先順位をつけて進めることで、限られた時間と労力を効果的に配分できます。

エクセルで原価を見える化すると、どの製品・どの取引先から価格を見直すべきかが明確になります。ただし、数字が見えただけでは価格転嫁は進みません。実際の交渉では、事前準備・根拠資料・落としどころの設計が必要です。具体的な進め方は、価格転嫁の成功事例と交渉ロードマップで詳しく解説しています。

エクセル原価計算を続けるための運用ポイント

原価計算は一度作って終わりではなく、継続して初めて意味を持ちます。

せっかく作った表を形骸化させないために、運用面で意識しておきたいポイントを紹介します。

最初から完璧な原価計算を目指さない

精度を求めすぎると運用が続かなくなります。

まずは大まかな数字でも良いので、継続することを優先しましょう。

完璧さより継続性を優先することで、数か月後には自然と精度も上がっていきます。

入力する人・確認する人を決める

誰が入力し、誰が確認するのかをあらかじめ決めておくことで、入力漏れや放置を防ぎます。

担当者が曖昧なままだと「誰かがやってくれるだろう」という状態になり、気づけば数か月更新されていない、という事態に陥りがちです。

月1回は原価と利益を見直す

月次で原価と利益を見直す習慣をつくることで、変化にいち早く気づけるようになります。

毎月同じタイミング(月初の会議など)で確認する場を設けておくと、見直し自体が自然と定着していきます。

現場が入力しやすいフォーマットにする

現場の担当者が迷わず入力できるよう、シンプルで分かりやすいフォーマットを心がけます。

入力欄にドロップダウンリストや入力例を用意しておくと、迷いや入力ミスを減らすことができます。

慣れてきたらシステム化・データ連携を検討する

エクセルでの運用に慣れてきたら、必要に応じて原価管理システムやデータ連携ツールへの移行を検討します。

エクセルで培った項目設計や運用ルールは、システム化する際にもそのまま活かせる資産になります。

まとめ|製造業の原価計算はエクセルで「利益の見える化」から始めよう

ここまで、エクセルで原価計算を始めるための項目・表・手順・活用法を解説してきました。

最後に、この記事の要点を振り返ります。

エクセルでも原価構造は十分に見える化できる

高価なシステムがなくても、エクセルで材料費・労務費・外注費・製造間接費を整理するだけで、原価構造は十分に見える化できます。

大切なのは、道具の高性能さよりも、継続して数字を積み上げていく姿勢です。

重要なのは材料費だけでなく、時間・間接費・利益率を見ること

材料費だけを見て安心せず、作業時間や製造間接費、そして限界利益率まで含めて製品を評価することが、正しい経営判断につながります。

これらをすべて含めて初めて、製品ごとの本当の稼ぐ力が見えてきます。

原価計算は価格転嫁と利益改善の出発点になる

原価計算は、単に原価を集計するための作業ではありません。本当に重要なのは、見えた数字をもとに、赤字製品の見直し、見積精度の改善、そして必要に応じた価格是正につなげることです。原価計算の結果を価格交渉に活かしたい方は、価格転嫁の成功事例と交渉ロードマップもあわせて確認してください。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。

筆者紹介

吉岡翼(中小企業診断士)

付加価値創造ラボ主宰

中央大学法学部卒。独立系コンサルティングファームにて東証プライム上場企業から中小製造業の経営支援に従事。

独立後は、「人と企業の理想を、現実に変える力に」を理念に価格転嫁や生産性向上の支援に注力している。