製造業の資金繰りが悪化する主因は、日々の業務に埋もれた見えないコストにあります。

売上は順調なのに現金が残らない現象は、中小製造業で頻発する構造的な課題です。

この問題は、単なる材料費の高騰や売上不足だけで片付けることはできません。

顧客への細やかな対応や現場の工夫が、気付かぬうちに現金を食いつぶしています。

本記事では、製造業の資金繰りを圧迫する構造的な要因を客観的に紐解きます。

経営基盤を揺るがす隠れた原価の正体を暴き、具体的な棚卸し術を解説します。

銀行へ融資を申し込む前に、まずは社内から流出している現金を確実に止めましょう。

黒字なのに現金がない!製造業における資金繰りの構造的課題

決算書の上ではしっかりと利益が出ているにもかかわらず、銀行の預金残高を見ると常に心許ない。

このような「勘定あって銭足らず」の状態に陥る中小製造業は非常に多く存在します。

なぜ、売上があるのに手元から現金が消えてしまうのでしょうか。

本章では、製造業の経営者を悩ませる資金繰りの構造的な原因を解き明かします。

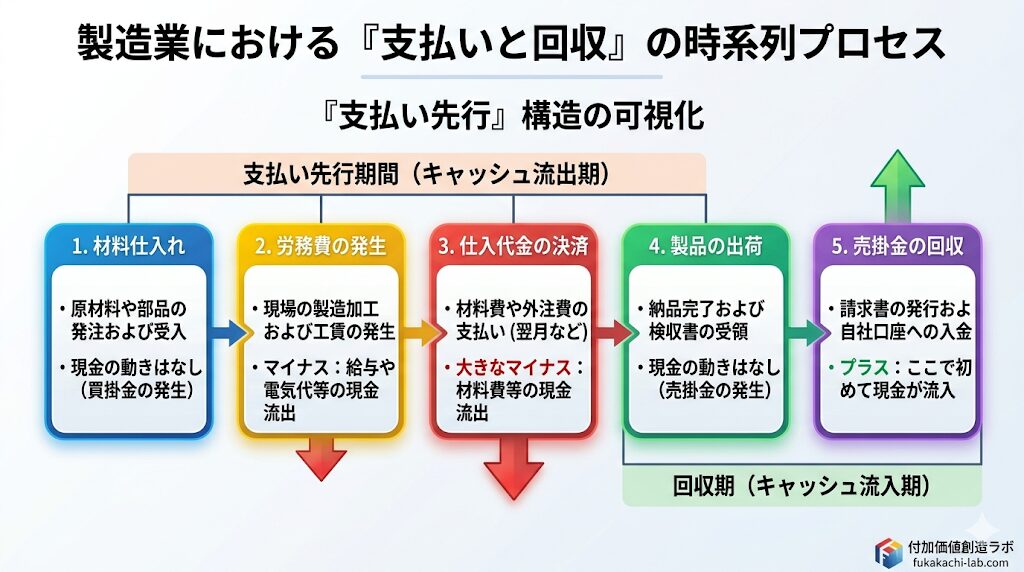

「売上」の計上と「キャッシュ」の入金にはタイムラグがある

製品を出荷して納品書や請求書を発行した時点で、会計上は売上が計上されます。

しかし、当然ながらその瞬間に現金が自社の口座に振り込まれるわけではありません。

製造業の取引では、納品から実際の入金までに数ヶ月の猶予がある「掛取引」が一般的です。

つまり、帳簿上の利益が増えるスピードと、現金が手元に届くスピードには大きな時間差が存在します。

このタイムラグを正確に把握していないと、売上は順順なのに支払いができないという事態を招きます。

製造業特有の「先行する支払い」と「後から来る回収」のバランス

製造業のビジネスモデルは、他業種に比べても特に現金が外に逃げやすい構造を持っています。

製品を作るためには、まず材料を仕入れ、外注費を支払い、現場の労務費や工場の電気代を支払わなければなりません。

これらはすべて、製品が完成して売れるよりも前に発生する「先行する支払い」です。

一方で、完成した製品を納品してから現金が回収できるのは遥か先のことになります。

つまり、注文が増えれば増えるほど、先に立替払いする原資が必要になるというサイクルが生まれます。

高稼働が必ずしも資金繰りの安定につながらない理由

「工場をフル稼働させてたくさん作れば、会社は潤うはずだ」という思い込みは非常に危険です。

前述の通り、製造業では売上が増えるほど、先行して出ていく材料費や労務費の総額が膨れ上がります。

十分な手元資金がない状態で急激に稼働率を上げると、回収よりも支払いが先にピークを迎えてしまいます。

これが、いわゆる「黒字倒産」を引き起こす恐怖のメカニズムです。

工場が忙しく回っているときこそ、手元のキャッシュフローを最も警戒しなければなりません。

利益を圧迫する「見えないコスト(隠れた原価)」の実態

材料費やエネルギー費の高騰は、目に見えるコストとして誰もが警戒します。

しかし、本当に恐ろしいのは帳簿や見積書に表れない隠れたコストです。

現場の親切心や従来の慣習が、自社の利益を確実に蝕んでいます。

本章では、資金繰りを悪化させる3つの見えないコストの実態を浮き彫りにします。

小ロット・多頻度対応に伴う「段取り替え時間」のコスト

顧客からの細やかな要望に応えるため、小ロットや多頻度納入を受け入れるケースは多いでしょう。

しかし、生産ラインを切り替えるたびに発生する段取り替え時間は、完全に利益を生まない時間です。

機械が止まっている間も、現場の労務費や工場の固定費は1秒ごとに発生し続けています。

見積もり段階で想定した以上の頻度で段取り替えを行えば、その製品の利益は事実上消失します。

顧客への柔軟な対応が、実は自社の体力を奪う要因になっていることに気付く必要があります。

倉庫に眠る「過剰在庫」がもたらす隠れた維持管理ロス

製造業の資金繰りを語る上で、棚卸資産である「在庫」の問題は避けて通れません。

欠品を防ぐため、あるいは機械の稼働率を維持するために、ついつい多めに作ってしまう在庫。

これは決算書の上では「資産」として計上されるため、一見すると赤字には見えません。

しかし、在庫とは「形を変えて戻ってこない現金」そのものです。

倉庫に眠っている間は1円の利益も生まず、むしろ保管スペースの費用や管理の手間を発生させます。

さらに、長期滞留による品質劣化や、設計変更による型落ちで廃棄処分になれば、すべて損失に変わります。

資産という言葉に惑わされず、在庫がキャッシュを固定化している事実を直視しなければなりません。

価格転嫁が難しい「金型保管」や「特急対応」の負担

長年、無償で引き受けることが常態化しているサービス業務も、重大な隠れコストです。

代表的な例が、取引終了後も顧客のために自社のスペースを占有し続ける金型の保管負担です。

また、急な設計変更や納期前倒しによる特急対応も、現場の予定を狂わせる大きな要因となります。

これらに伴う管理手間や突発的な残業代は、本来であれば顧客に請求すべき正当な対価です。

「これくらいはサービスで」という現場の配慮が、会社の現金を流出させる原因となっています。

過剰な品質要求に応えるための「検査・修正コスト」

日本の製造業が誇る高い品質ですが、それが過剰スペックになっている場合は注意が必要です。

図面上の指示を超えて、現場が「念のために」と過剰な検査や手直しを行っていないでしょうか。

求められる品質水準をクリアしているにもかかわらず、手戻りや確認に時間を費やすのは無駄です。

これらに費やされる工数は、見積もり時の標準時間を大きく超過し、原価を跳ね上げます。

顧客が本当に求めている品質ラインを正確に把握し、過剰な手間を省くことが不可欠です。

現金の流出を止める!自社の「コストの棚卸し術」

前章では、現場の善意や慣習に隠れた「4つの見えないコスト」を見てきました。

これらを放置したままでは、いくら売上を増やしても現金の流出を止めることはできません。

資金繰りを根本から改善するためには、自社の真の原価を正確に把握する「コストの棚卸し」が必要です。

決算書や従来の見積書から一歩踏み込み、現場の実態に即した棚卸しの3ステップを解説します。

ステップ1:現場の「実作業時間」を基に正確な原価を再計算する

コスト棚卸しの第一歩は、机の上の計算を捨てて現場の「時間」を正確に測ることです。

多くの中小工場では、過去の経験や勘を頼りに見積もりの標準時間を設定しています。

しかし、第2章で触れた小ロット化による段取り替えや、念のための過剰な検査時間は反映されていません。

まずはストップウォッチやデジタルツールを使い、1個の製品に実際に流れた時間を測定してください。

見積もり上の時間と現場の実作業時間の「差分」こそが、現金を奪っている真の原価です。

実態に即した時間をベースに原価を再計算しなければ、正しい経営判断は下せません。

ステップ2:「個別原価計算」を用いて製品ごとの収益性を可視化する

実作業時間が把握できたら、それを製品ごと、あるいは図番ごとに割り振る「個別原価計算」へと進みます。

工場全体のトータル収支だけで安心していると、利益を稼ぐ製品の裏で現金を食いつぶす「赤字図番」を見落とします。

特に、手間の owner である特急対応や金型管理のコストを、特定の製品原価に正しく配賦することが重要です。

個別原価計算(ジョブコスティング)を導入することで、どの顧客のどの製品が本当に会社を潤しているのかが明確になります。

すべての製品を一文字に評価するのではなく、個別の採算性を可視化することが資金繰り改善への大きな転換点です。

ステップ3:限界利益を基に、手元資金への影響度を評価する

最後のステップは、可視化した個別原価から「限界利益」を算出し、手元資金への影響度を評価することです。

限界利益とは、売上高から材料費や外注費などの「変動費」を差し引いた、会社に手残る利益のことです。

もし、実作業時間を加味した結果、限界利益がマイナスになっている製品があれば、それは「作れば作るほど現金が流出する案件」です。

たとえ稼働率を維持するためであっても、このような案件を放置し続けることは資金繰りを急速に悪化させます。

まずは限界利益の変動をシビアに評価し、自社のキャッシュフローを支える防衛ラインを構築しましょう。

「見えない原価」をキャッシュに変える具体的なアクション

前章までで、工場のどこから現金が漏れ出しているのか、その特定方法を解説しました。

コストの棚卸しによって赤字図番や隠れた負担が見えたら、次に行うべきは現金を回収するための具体的なアクションです。

長年の慣習を変えることは容易ではありませんが、正当な対価を受け取るための具体的なアプローチを提示します。

サービス業務の有償化へ!段取り費・保管料の「メニュー化」と提示

小ロット化に伴う度重なる段取り替えや、納品後も続く金型の保管は、決して無料のサービスではありません。

これらを「タダ働き」にしないためには、発生するコストを明確に数値化し、サービスメニューとして顧客に提示することが効果的です。

「基本単価には1回分の段取り費のみ含む」「2回目以降の段取り替えは1回あたり〇〇円」「一定期間を過ぎた金型の保管料は月額〇〇円」といった基準を設けます。

商取引の条件を明文化してメニュー化することで、感覚的な交渉ではなく、論理的な費用請求や条件の見直しが可能になります。

まずは自社のコスト構造を開示する準備を整え、誠実に顧客へアプローチしてみましょう。

支払い条件の見直しと、取引適正化に沿った現金決済への移行

製造業の資金繰りを安定させるためには、冒頭で解説した「支払い先行期間」を1日でも短縮することが不可欠です。

特に手形取引や長い支払いサイトは、企業のキャッシュフローを著しく圧迫する要因となります。

近年、政府主導で進められている下請取引の適正化や関係法令の改正ルールは、中小企業にとって強力な追い風です。

下請法や取引適正化のガイドラインを背景に、支払いサイトの短縮や、全額現金払いへの移行を取引先に働きかけることは正当な権利です。

「自社の資金繰りのため」というだけでなく、法令遵守やサプライチェーンの健全化という共通の目的として交渉のテーブルにつきましょう。

コストダウン要請への対応:仕様見直し(VE/VA提案)による相互利益の創出

主要な取引先から定期的に持ち込まれるコストダウンの要求に対し、単に自社の利益を削って応じるのは限界があります。

こうした局面では、ただ要求を拒否するのではなく、技術力を活かした代替案(VE/VA提案)で応酬するのが専門家としての智慧です。

例えば、「材質をこちらに変更すれば、品質を維持したまま材料費を〇%下げられる」「形状を工夫すれば加工時間を短縮できる」といった提案を行います。

これにより、自社の時間あたり付加価値を維持、あるいは向上させながら、顧客の購入コストを下げるという相互利益(ウィン・ウィン)の関係が築けます。

価格だけの叩き合いから脱却し、技術的なパートナーとして交渉の主導権を握ることが、長期的なキャッシュを守る最善策です。

まとめ

売上高の数字だけを追いかけ、工場の稼働率を維持するだけでは資金繰りの根本的な解決にはなりません。

財務状態を改善するための第一歩は、自社の正確なコストを把握し、流出している現金を止めることにあります。

本記事で解説したコストの棚卸しと具体的なアクションは、企業のキャッシュフローを健全化するための基盤となります。

銀行に借入を申し込む前に、まずは「漏れている現金」を止血せよ

手元のキャッシュが不足すると、多くの経営者はまず銀行からの追加融資や借入を検討しがちです。

しかし、社内のコスト構造に問題がある状態で資金を調達しても、それは一時的な延命に過ぎません。

穴の空いたバケツにいくら水を注いでも、底から現金が漏れ出し続けるのと同じ状態だからです。

融資の手続きを進める前に、まずは小ロット対応の段取り費用や無償の金型保管といった社内の止血を最優先してください。

自社の技術やサービスが正当に評価され、現金の流出が止まれば、借入に頼る必要性そのものが減少します。

適正な原価把握と価格転嫁が、資金繰りの悩みを根本から解決する

製造業における持続可能な経営とは、自社の持つ高い技術力に対して相応の対価を受け取ることです。

そのためには、現場の実作業時間を反映した個別原価計算を行い、製品ごとの正確な採算を可視化することが不可欠です。

自社の真の原価を把握できて初めて、主要な取引先との価格交渉や価格転嫁に向けた論理的な対話が可能になります。

見積もりの精度を上げ、見えないコストを取引価格に適正に反映させていくサイクルを構築してください。

これこそが、中小製造業を資金繰りの悩みから解放し、強い高収益体質へと生まれ変わらせる唯一の特効薬です。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。

筆者紹介

吉岡翼(中小企業診断士)

付加価値創造ラボ主宰

中央大学法学部卒。独立系コンサルティングファームにて東証プライム上場企業から中小製造業の経営支援に従事。

独立後は、「人と企業の理想を、現実に変える力に」を理念に価格転嫁や生産性向上の支援に注力している。