適正な利益率と原価率を土台にした価格転嫁の実現こそが、下請け製造業が「下請け構造」から脱却し、真の自立を果たすための生命線です。

2026年、原材料高騰や労務費上昇という逆風の中、「言われた通りに作る」だけの経営は、もはや限界を迎えています。

自社の付加価値を正当な価格に反映させることは、単なる値上げ要請ではなく、技術を守り、雇用を維持するための「経営の正常化」に他なりません。

本記事では、自社の収益構造を丸裸にする「現状把握」から、交渉の武器となる「価値の再定義」、そして「実行と転換」までを、3つのフェーズに分けた実務的なロードマップとして体系化しました。

改正取適法という追い風を活かし、価格決定権を自らの手に取り戻すための「変革の地図」を、ここから紐解いていきましょう。

下請け構造の限界と「価格決定権」を取り戻すための第一歩

長年、日本の製造業を支えてきたのは「良いものを安く、納期通りに作る」という誠実な現場力でした。

しかし、現在の不透明な経済環境下において、この美徳だけでは会社を守ることは難しくなっています。

下請け構造というシステムそのものが抱える限界を直視し、自社の「値札」を自らでコントロールする価格決定権を取り戻す戦いを始めなければなりません。

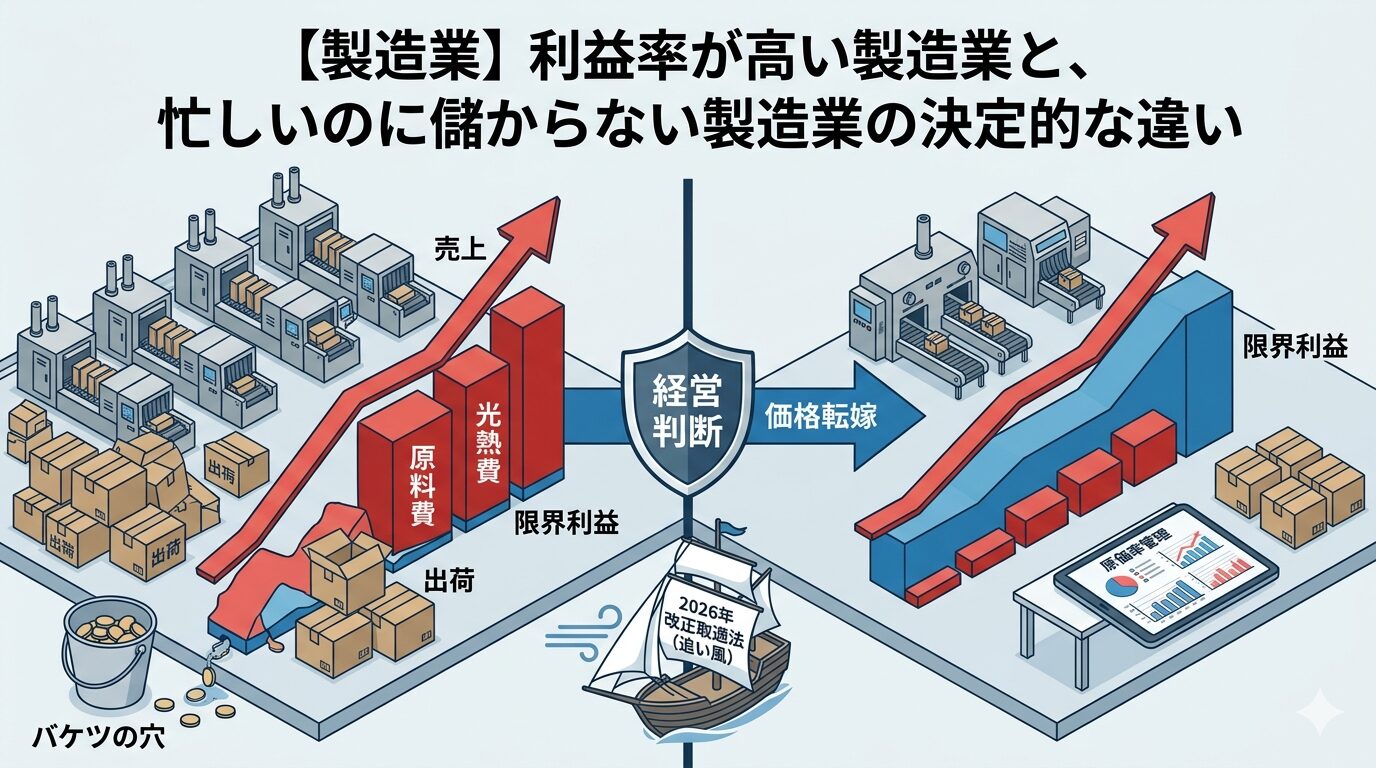

なぜ「言われた通りに高品質なものを作る」だけでは利益が残らないのか

多くの経営者が「技術さえ磨けば、利益は後からついてくる」と信じてきました。

しかし、現実は「高品質」が取引の前提条件(入場券)となり、付加価値として価格に反映されにくい構造になっています。

原材料やエネルギーコストが外部要因で跳ね上がった際、顧客の指示通りに動くだけの受け身の体制では、上昇分を自社の身を削って吸収するしか道がありません。

「努力すれば報われる」という精神論が、皮肉にも自社の首を絞める結果を招いているのです。

これからの製造業に必要なのは、作る技術だけでなく、作った価値を「適正な対価」へと変換する経営の技術です。

価格決定権の喪失がもたらす「原価率の悪化」という負のループ

自社に価格を決める権利がない状態は、経営の舵取りを他人に委ねているのと同じです。

コストが高騰しても販売価格が据え置かれれば、当然ながら原価率は悪化し、粗利益は圧縮されます。

利益が減れば、次なる設備投資や人材採用に回す資金が枯渇し、現場の疲弊と技術の停滞を招きます。

この「利益なき繁忙」のループが続くと、最終的には顧客からの「さらに厳しい要求」を断れないほど体力が低下し、自立のチャンスを完全に失ってしまいます。

価格決定権を失うことは、単に儲からないだけでなく、企業の未来を奪われることを意味しているのです。

意識改革:「下請け」から「パートナー企業」へのパラダイムシフト

まず変えるべきは、経営者自身の「マインドセット」です。

「仕事をもらっている」という従属的な立場(下請け意識)から、顧客の製品価値を高めるための「対等な専門家(パートナー)」へと自己定義を書き換えてください。

パートナーであれば、コスト上昇という共通の課題に対し、共に解決策を模索し、負担を分かち合う提案をするのは当然の権利です。

「断られたらどうしよう」という恐怖を捨て、「持続可能な供給体制を築くための提案である」という大義名分を持ってください。

この心理的なパラダイムシフトこそが、ロードマップを歩み始めるための最初の一歩となります。

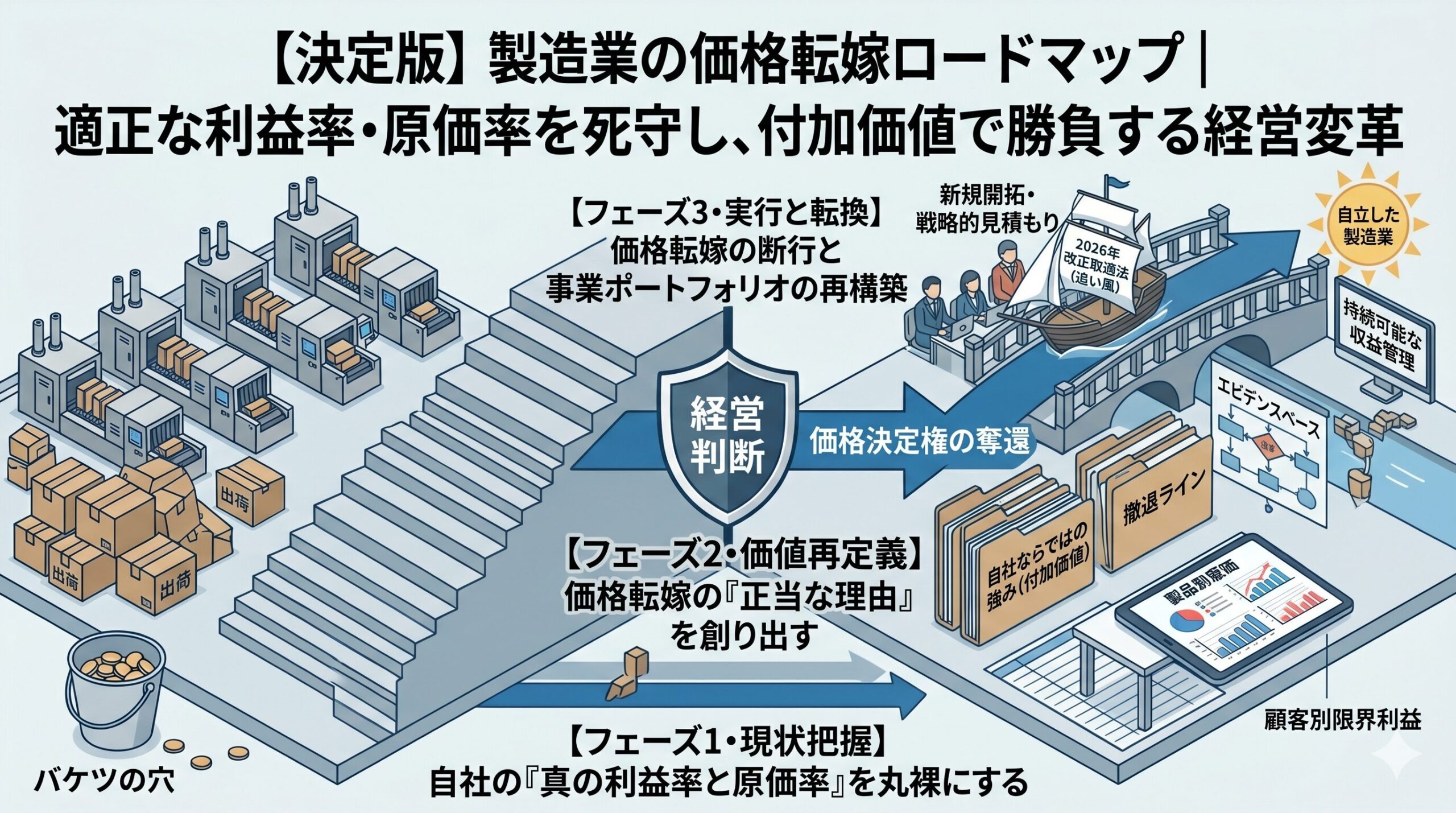

【フェーズ1・現状把握】自社の「真の利益率と原価率」

変革のロードマップにおける最初のステップは、交渉のテーブルに着くことではなく、電卓を叩くことです。

自社の収益構造がブラックボックスのままでは、どんなに優れた交渉術を駆使しても、それは砂上の楼閣に過ぎません。

まずは、どこで利益が生まれ、どこで損失が垂れ流されているのかを数値で冷徹に把握する「現状把握」から始めましょう。

どんぶり勘定を卒業する!製品別・顧客別の限界利益の把握

「会社全体では赤字ではないから大丈夫」という考え方は、高収益化への最大の障壁です。

下請け脱却を果たす企業は、必ず製品ごと、あるいは顧客ごとの収益性を分解して管理しています。

ここで最優先すべき指標は、売上から原材料費や外注費などの変動費を差し引いた「限界利益」です。

限界利益がマイナス、あるいは極端に低い案件は、作れば作るほど会社の体力を奪う「収益の寄生虫」となっている可能性があります。

まずは、全案件を限界利益ベースで並べ替え、自社の収益を支えている「真の稼ぎ頭」を特定することから始めてください。

外部流出コスト(材料・エネルギー)と内部付加価値の分離

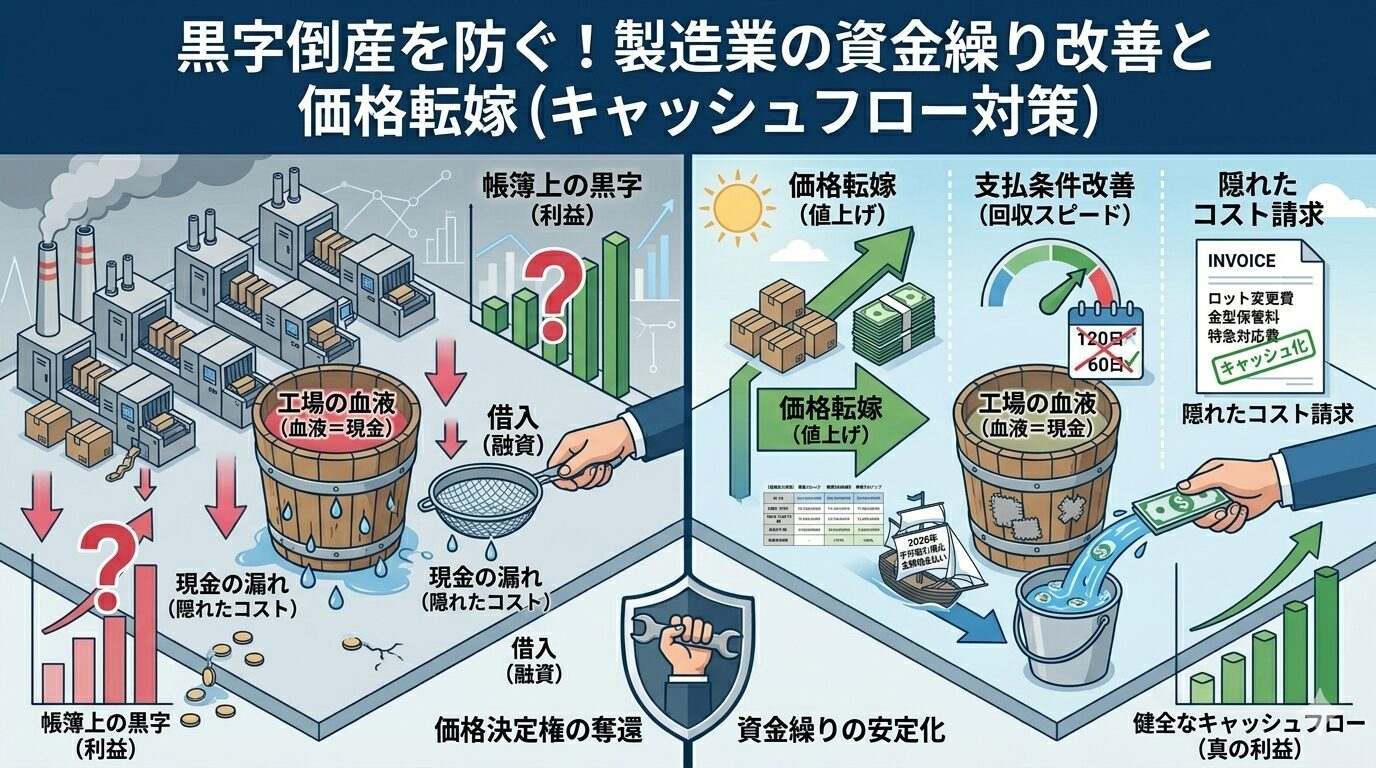

コスト高騰を議論する際、材料費の上昇と、自社の加工賃(付加価値)を混同してはいけません。

自社の取り分である付加価値を守るためには、まずは「外部へ流出するコスト(材料費・光熱費・物流費など)」を明確に切り分ける必要があります。

「価格転嫁」の第一歩は、この外部流出コストの上昇分を、そのまま販売価格に反映させる「コストのスライド制」を確立することです。

自社でコントロールできないコスト変動を顧客に負担してもらい、自社の取り分である加工賃を死守する。

この分離ができて初めて、正当な価格改定の論理が完成します。

自社が目指すべき「適正な利益率」の基準値を設定する

現状を把握した後は、御社が持続可能な経営を行うために必要な「あるべき姿」を定義します。

「周りがこれくらいだから」という横並びの基準ではなく、自社の固定費を賄い、次なる技術投資や社員の昇給を可能にするための「適正な利益率」を逆算してください。

この基準値は、交渉において「これ以上は絶対に譲れない」という撤退ライン(デッドライン)になります。

明確な基準を持つことで、経営者の迷いは消え、言葉に重みが生まれます。

ロードマップのスタート地点は、常に「数字」の中にあります。

自社の真実を直視する勇気が、停滞した経営を動かす強力なエンジンとなります。

【フェーズ2・価値再定義】価格転嫁の「正当な理由」を創る

自社の数字を把握した次は、交渉のテーブルで相手を納得させる「大義名分」を構築するフェーズです。

価格改定は、単に「利益がでないから補填してほしい」という泣き言ではありません。

「これだけの価値を提供し続けるために、この価格が必要である」というプロとしての宣言です。

相手が「他社ではなく、御社に頼み続けたい」と思う根拠を、自ら再定義しましょう。

取引先が依存している「自社ならではの強み(付加価値)」の棚卸し

多くの経営者は「うちなんて、どこにでもある加工屋だ」と謙遜しますが、長年取引が続いているのには必ず理由があります。

それは単なる加工技術だけではありません。

「設計の不備を現場でこっそり直してあげている」

「短納期案件に無理をしてでも応えている」

「特殊な材質の扱いに慣れている」

といった、目に見えにくい「付加価値」の棚卸しを行ってください。

もし顧客が御社との取引をやめた場合、これらの「阿吽の呼吸」によるコスト削減効果や安心感はすべて消失します。

自社の強みを「顧客の利益」の言葉に変換してリストアップすること。

これが、交渉における強力なバックボーンとなります。

徹底した内部のムダ取り(生産性向上)で交渉の免罪符を得る

価格転嫁を申し入れる際、相手の購買担当者から必ず投げかけられるのが「御社で努力はしたのか?」という問いです。

これに対し、胸を張って回答できる実績を用意しておくことが、交渉の「免罪符」となります。

「〇〇の工程を見直し、生産性を5%向上させた」「段取り替えの時間を30分短縮した」といった具体的な改善事例をデータで示してください。

「自助努力でこれだけのコストを飲み込んできたが、今回のエネルギー高騰はもはやその限界を超えている」

このように伝えることで、価格転嫁が「怠慢」ではなく「致し方のない最終手段」であることを論理的に証明できます。

「撤退ライン」の明確化と、利益を生まない仕事を手放す勇気

交渉において最大のパワーを発揮するのは、「最悪、この仕事は断ってもいい」という経営者の覚悟です。

前章で算出した適正利益を下回り、交渉の余地もない案件については、勇気を持って「撤退ライン(デッドライン)」を引いてください。

赤字案件を抱え続けることは、将来の成長投資を捨て、自社の技術を安売りし続けているのと同義です。

「この価格でなければ、品質を維持した供給は続けられない」という毅然とした態度は、相手に「替えが効かないパートナー」であることを再認識させます。

たとえ一時的に売上が下がっても、不採算な仕事を手放すことで生まれたリソースを、より高付加価値な仕事へ振り向けるチャンスが得られるのです。

【フェーズ3・実行と転換】価格転嫁の断行と事業体の再構築

現状を把握し、自社の価値を再定義したならば、いよいよ「実行」の段階です。

ここでのゴールは、単に目の前の単価を上げることではありません。

将来にわたって適正な利益を出し続けられる「稼げる体質」へと、会社そのものをアップデートすることにあります。

ロードマップの最終フェーズとして、具体的な実行手順と、その先の展望を描きましょう。

既存顧客に対する「エビデンスベース」の価格転嫁アプローチ

交渉の場において、経営者の熱意や苦境の訴えは、時として「甘え」と受け取られかねません。

既存顧客に対しては、徹底して「客観的な事実(エビデンス)」を突きつけるスタイルを貫いてください。

原材料の公的指標、エネルギーコストの請求書、そして工程ごとの原価分解資料。

これらのデータを「共通の敵(外部環境の悪化)」を倒すための共有情報として提示することで、交渉は「奪い合い」から「課題解決」へと変化します。

担当者が「これなら社内で通せる」と確信できるだけの武器を、こちらが用意してあげるのです。

高利益率を担保する新規開拓と「戦略的見積もり」の運用

既存案件の適正化と並行して不可欠なのが、高い利益率を最初から設計した「新規案件」の獲得です。

過去の低い単価に縛られない新規顧客に対しては、現在の高騰したコストに加え、自社の技術料(付加価値)を正当に上乗せした「戦略的見積もり」を提示してください。

「選んでもらうために安くする」のではなく、「この価格でも選ばれる価値」を提案書に盛り込むのです。

収益性の高い新規案件がポートフォリオに占める割合が増えるほど、経営の安定度は増し、不採算な既存案件に対しても「NO」と言える強さが備わります。

取適法改正などの外部環境を「経営体質改善」の追い風として活用する

2026年、下請け法(改正取適法)の運用はかつてないほど厳格化されています。

発注側企業に対し、「協議なしの据え置き」や「不当な買いたたき」を厳しく制限するこの法整備は、弱小企業を守るための盾ではなく、交渉を加速させるための「追い風」です。

「法律で決まっているから」と高圧的に出るのではなく、「政府のガイドラインに沿った適正な取引関係を築きたい」と、大義名分として活用しましょう。

この外部圧力を利用して、社内の「どんぶり勘定」を完全に一掃し、標準原価を基準とした経営管理サイクルを定着させてください。

まとめ

価格転嫁の実現は、経営の目的ではありません。

それは、御社が持つ独自の技術や、現場で働く社員の努力が、市場から正当に評価されるための「最低条件」を整える作業に過ぎません。

一過性の値上げで終わらせず、常に変動するコストを監視し、機敏に価格へ反映させる「原価管理サイクル」を社内の文化として定着させましょう。

「価格決定権」を自らの手に持ち続けること。 それができて初めて、御社は下請けという檻を抜け出し、付加価値で勝負する「自立した製造業」としての第一歩を踏み出すことができるのです。

今日から始める「コストの棚卸し」が、10年後の御社の誇りを守ります。 変革の地図を手に、まずは最初の一歩を踏み出しましょう。

問い合わせ

当サイトでは、中小製造業を対象に、

経営数値の整理、原価計算の考え方、利益構造の見直し、現場と経営の接続といった観点から、個別の状況に即した整理と助言を行っています。

無料相談を含め、原価計算に関する確認や、各種コンサルティングについての問い合わせを受け付けています。

課題が明確でなくても構いません。

現状の違和感や悩みを言語化するところから対応していますので、問い合わせページよりご連絡ください。

筆者紹介

吉岡翼(中小企業診断士)

付加価値創造ラボ主宰

中央大学法学部卒。独立系コンサルティングファームにて東証プライム上場企業から中小製造業の経営支援に従事。

独立後は、「人と企業の理想を、現実に変える力に」を理念に価格転嫁や生産性向上の支援に注力している。